|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 바이두(9888 HK)의 3분기 실적이 경기 둔화로 낮아진 레벨이 유지될 것으로 예상된다.

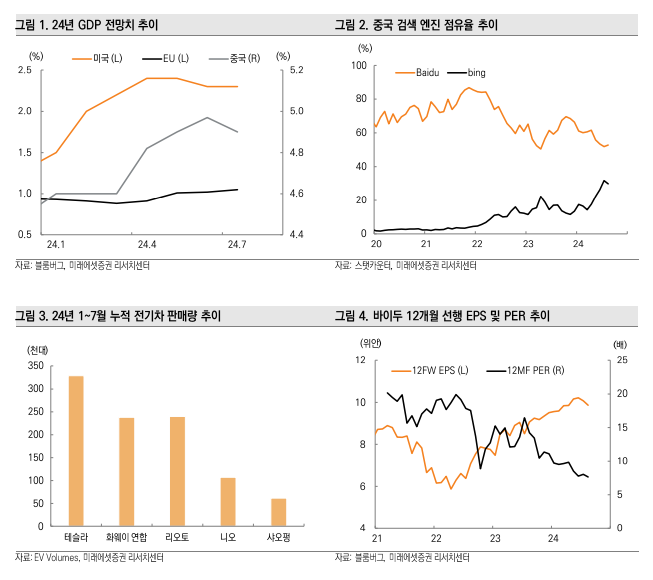

미래에셋증권에 따르면, 바이두의 3분기 매출액은 전년동기대비 1.5% 성장한 350억 위안, 영업이익은 12% 감소한 55억 위안으로 추정된다. 중국 경기 둔화가 지속되는 가운데 주력 사업부인 광고 부문 회복이 지연되고 있다는 평가다.

박연주 미래에셋증권 연구원은 "클라우드 부문은 생성형 AI 상용화에 따라 2분기에 이어 8% 수준의 매출 성장이 기대된다"고 판단했다.

바이두는 2021년 중국 최초로 로보택시 사업을 시작했고 최근 시범 지역을 늘리고 원가가 낮은 차세대 모델을 도입하는 등 기술을 발전시켜고 나가고 있다. 그러나 최근 화웨이가 뛰어난 소프트웨어 경쟁력을 기반으로 대형 자동차 업체와 연합을 맺고 본격적으로 레벨 2+ 도심 자율주행 서비스를 출시하고 있고 연말에는 테슬라의 FSD가 중국 내에서 판매 허용될 수 있는 상황이다.

박연주 연구원은 "자율주행의 핵심은 차량을 통해 확보하는 실제 도로 주행 데이터와 AI 기술이라는 측면에서 화웨이와 테슬라의 경쟁 우위가 예상되는 가운데 바이두의 자율주행 경쟁력을 증명할 필요가 있는 국면"이라고 분석했다.

|

| (출처=미래에셋증권) |

바이두의 주가는 중국 경기 둔화, 생성 AI 경쟁 심화 등에 대한 우려로 하락하다가 최근 중국 정부의 경기 부양 움직임과 밸류에이션 매력 등으로 다소 반등하고 있다. 밸류에이션 매력이 높으나 AI, 자율주행 등 모멘텀은 제한적인 상태라는 판단이다.

중국 기업들이 자체적인 파운데이션 모델을 출시하는 등 중국에서 생성 AI 주도권 경쟁이 치열해지고 있고 검색 엔진 시장에서도 마이크로소프트 빙의 점유율이 상승하는 등 경쟁이 심화되고 있다.

박 연구원은 "자율주행 역시 최근 화웨이가 자동차 업체와 연합을 맺고 본격적으로 시장에 진출하고 있고 기술적으로 뛰어나다는 평가를 받고 있다"며 "바이두의 경쟁 우위를 증명할 필요가 있는 국면"이라고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)