|

| (사진=연합뉴스) |

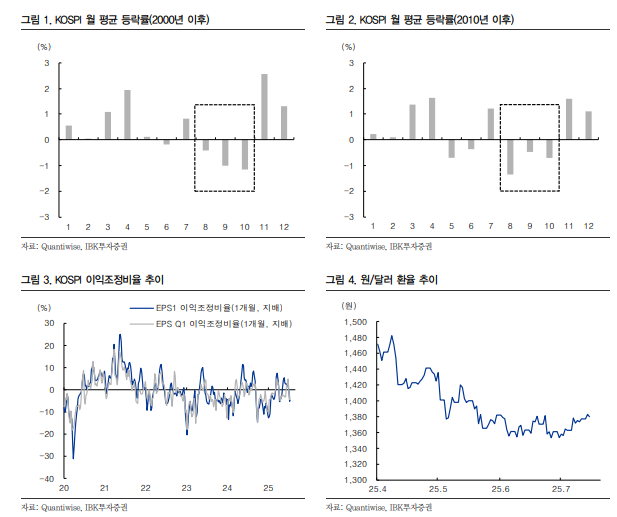

[알파경제=박남숙 기자] 국내 증시는 보통 써머랠리를 보인 후 통계적으로 8~10월 단기 조정을 보이는 경우가 많다.

증권가에서는 코스피가 에너지를 소진하고 있어 7월말 8월초에 예정돼 있는 주요 이벤트들이 시장의 기대를 충족시킬지 지켜봐야 한다고 조언한다.

박승영 한화투자증권 연구원은 "7월말께로 예상되는 세법 개정안이 원안대로 통과될지가 가장 중요하다"며 "통과되면 한국 주식시장의 중대한 이정표가 될 것"이라고 판단했다.

다만 예단해선 안되고, 결과를 확인한 뒤 포지션을 취해도 된다는 판단이다.

실현되면 주가지수를 장기간에 걸쳐 큰 폭으로 끌어올릴 것으로 보인다.

◇ 세법 개정안 통과 여부 확인 후 대응

한화투자증권에 따르면, 2020년 11월과 12월엔 한국의 수출 증가율이 두 자릿수로 높아지기 시작했다. 실물경기가 급반등하면서 주식시장 전반을 끌어올렸고 IT, 2차전지, 화학 등 제조업이 주도 업종으로 부상했다.

한달 동안 주가지수가 10% 이상 오른다는 건 시장의 에너지 레벨이 그만큼 높다는 의미이다.

7월 초 과열권에 진입한 기술적 지표들은 7월 한달 동안 더 과열권으로 들어갔다. 7월초 70조 원을 넘어섰던 고객 예탁금은 65조 원까지 감소했다.

거래소 신용은 13.1조 원까지 증가했는데, 가장 많을 때가 13.9조 원이었다. 거래대금 회전율은 3배를 상회하기도 했으나 지금은 2배를 살짝 웃도는데, 거래대금 회전율이 떨어지며 지수의 상승 탄력이 둔화되고 있다는 분석이다.

박승영 한화투자증권 연구원은 "7월부터 시작된 실적시즌은 아직 윤곽을 파악하기엔 이르나 1분기의 어닝 서프라이즈 비율인 5%를 넘기긴 쉽지 않을 것"이라며 "경험적으로 1분기에 가장 높고 뒤로 갈수록 떨어지는 데다 환율도 1분기에 비해 100원 가까이 떨어져 있기 때문"이라고 설명했다.

주식시장을 끌어올리고 있는 동력인 주주환원 기대감도 어느 정도 반영된 것으로 보인다.

은행업종의 배당수익률은 주가가 오르면서 4.11%까지 하락했다. 작년 말 기준으로는 5.98%였다. 배당성향이 35%로 높아지더라도 4.39%로 0.28%p 높아진다. 배당성향 35%를 감안한 증권의 배당수익률은 3.56%, 보험의 배당수익률은 4.09%다.

박 연구원은 "주가지수가 이미 높아진 상황에서 ‘배당성향 35% 이상인 기업들에 대해 최고세율 25%로 분리과세를 하는’ 이소영 민주당 의원이 발의한 법안이 원안대로 통과되는지, 그리고 기업들은 실제로 배당성향을 높이는지를 확인해야 한다"고 판단했다.

◇ 7월말~8월초 증시 조정 시 매수

|

| (출처=IBK투자증권) |

변준호 IBK투자증권 연구원은 "단기적으로 실적, 관세, 물가 등의 확인 변수가 대기하고 있어 노이즈로 작용할 수 있다"며 "실적의 경우, KOSPI 이익조정비율(ERR)이 (-) 전환하면서 실적 전망 하향 조정 우려가 커졌다"고 판단했다.

1분기 서프라이즈에 따른 실적 전망 상향 이후 그 높아진 눈높이를 2분기 어닝 시즌이 맞추지 못할 것이란 우려가 커지고 있다는 지적이다.

변준호 연구원은 "기업들의 주가가 오른 상황에서 어닝 시즌을 맞이하는 만큼 부정적 수치에 좀 더 민감할 개연성이 있다"며 "2분기 어닝 시즌은 수출 기업들을 중심으로 다소 부진한 흐름이 예상되는 가운데 이는 주로 환율 급락에 기인한 것"이라고 추정했다.

다만, 최근 환율이 다시 반등하면서 수출 기업들의 실적 우려가 다소 완화될 것으로 보인다.

또한 2분기 수출이 관세 우려대비 양호했고, 3분기 수출에 대한 불확실성이 있으나 수출산업경기전망지수(EBSI)를 통해 본 3분기 수출 환경이 2분기대비 다소 개선될 것이란 예상이다.

관세 리스크의 경우, 8월 1일 재 부과 리스크가 단기 노이즈로 작용할 전망이다.

변 연구원은 "시장 참여자들은 PCE 등 7월의 여타 물가 지표에 대해 경계감이 높아질 것이고 8월에 발표될 7월 물가의 추가 반등 여부를 확인해야 하는 불편한 상황에 직면했다"며 "다만, 이와 같은 물가 반등이 오히려 8월 1일 관세 부과를 연기시키거나 약화시킬 수 있는 호재로 작용할 수도 있다"고 설명했다.

다행히 국제 유가가 안정을 찾았고 트럼프의 관세 부과를 앞둔 협상 가능성을 열어둔 만큼 인플레이션 우려가 다시 중장기적 변수가 될 지는 좀 더 지켜볼 필요가 있다는 조언이다.

올해도 연중 강세장 흐름이 하반기까지 지속될 개연성이 충분히 있어 보인다.

경기 측면에서 보면, 1분기를 저점으로 한 경기 반등흐름이 추경 효과와 증시 상승 효과로 하반기에 지속될 것으로 예상되고 올해 대비 내년 성장률 반등 기대감이 연중 지속될 것으로 예상되기 때문이다.

하반기에는 특히 8~10월 잭슨홀 미팅, 9월 정기 국회, 10월말 APEC 회의 예정, 차기 연준 의장 지명 등 시장에 긍정적 영향을 줄 이벤트들이 많이 포진되어 있다는 점을 주목할 필요가 있다는 조언이다.

변 연구원은 "써머 랠리 후 약세 패턴에 따른 단기 조정 흐름이 올해도 실적, 관세, 물가 등으로 나타날 수 있으나 그 우려가 크지 않아 조정 폭이 크지 않을 전망"이라며 "9~10월 다수의 긍정적 이벤트가 대기하고 있다는 점에서 연중 강세장이 4분기까지 지속되는 패턴이 올해도 재현될 것"이라고 내다봤다.

이에 7월말~8월초 증시 조정 시 매수 전략을 권고했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)