|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] NAVER(035420)의 1분기 실적이 다양한 노이즈 속에서도 선방한 것으로 보인다.

한국투자증권에 따르면, NAVER의 올해 1분기 매출액은 2.47조 원으로 전년 대비 8.4% 증가하고 영업이익은 4113억 원으로 24.5% 늘어날 것으로 추정, 컨센서스 영업이익인 3889억 원에 부합할 전망이다.

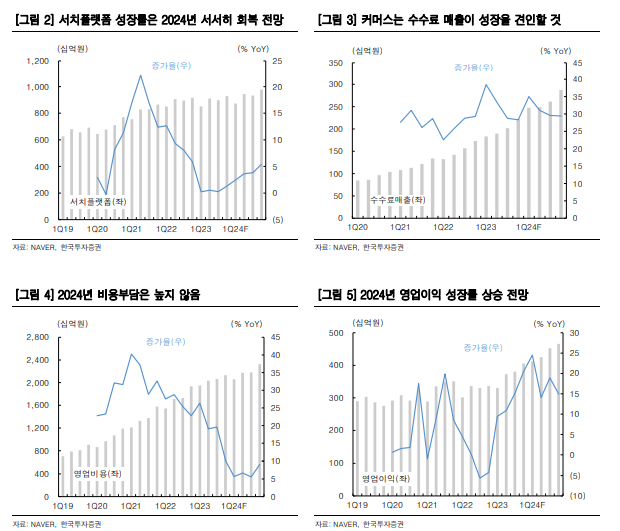

서치플랫폼 매출액은 8728억 원으로 전년 대비 2.5% 증가하며 작년 부진했던 디스플레이 광고의 기저 효과로 성장률이 상승할 것으로 예상된다. 커머스 매출액은 6879억 원으로 13.5% 늘어날 것으로 전망된다.

정호윤 한국투자증권 연구원은 "1분기 국내 커머스 시장 성장이 회복되고 브랜드패키지 등 신규 솔루션 판매에 따른 수익 창출이 본격화되며 호실적이 예상된다"고 판단했다.

|

| (출처=한국투자증권) |

커머스 시장의 경쟁 심화 등 네이버에게 다소 불리한 환경이 조성되고 있으나, 이에 대한 우려가 주가에 과도하게 반영되어 있다는 분석이다.

정호윤 연구원은 "지난해 4분기 기준 전체 직구 시장이 국내 이커머스 시장에서 차지하는 비중은 3.2%에 불과해 네이버의 장기 성장성을 훼손한다고 보기는 어렵다"며 "또한 알리나 테무 등 중국 커머스 플랫폼의 마케팅 확대가 미국 빅테크의 호실적으로 이어진 것처럼 국내에서 이들의 적극적인 행보는 네이버의 광고 실적에 긍정적으로 작용할 것"이라고 밝혔다.

이와 함께, 최근 밸류에이션이 시장의 과도한 우려로 과거 최하단인 21배 수준까지 하락한 만큼 현재 주가에서 밸류에이션 매력은 충분하다는 판다이다. 이에 투자의견 매수와 목표주가 27만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)