|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 유한양행(000100)의 블로버스터 기대 품목인 렉라자가 미국 식품의약국(FDA)의 승인을 받았다는 소식에 증권가에서는 목표주가를 상향했다.

지난 20일, 렉라자가 Lazcluze라는 상품명을 가지고 리브레반트 법으로 NSCLC(비소세포폐암) 1차 치료제 승인을 받았다. 이는 2023년 10월 ESMO에서 발표되었던 임상 3상 MARIPOSA 결과 바탕으로 이뤄낸 결과다.

◇ 내년부터 시장 점유율 상승 가시화 전망

FDA는 존슨앤존슨(Johnson & Johnson)이 신청한 리브레반트 SC 제형에 대해서도 ASCO 2024에서 공개되었던 PALOMA-3 결과를 바탕으로 우선 심사(Priority Review) 대상으로 지정했다.

PALOMA-3에서 리브레반트 SC 제형은 IV(정맥주사) 제형 대비 OS(전체생존기간) 위험도 38% 감소했다.

주입 관련 부작용을 포함하여 전체적 부작용 발생률을 낮춤과 동시에 투여 시간 또한 5시간에서 5분으로 단축시키며 편의성 제공했다는 평가다.

김준영 메리츠증권 연구원은 "향후 승인이 될 경우 시장 점유율 향상에 긍정적인 포인트가 될 것"이라고 전망했다.

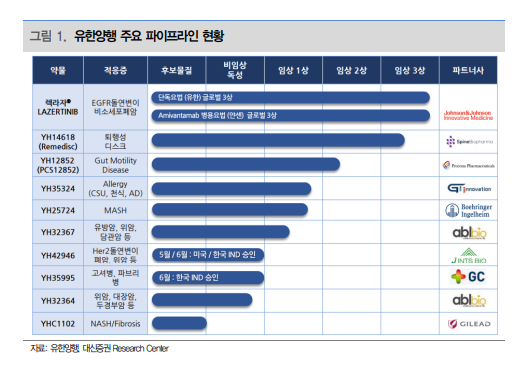

|

| (출처=대신증권) |

서근희 삼성증권 연구원은 "LAZCLUZE+RYBREVANT 병용 요법은 경쟁 약물 아스트라제네카(AZN GB, AZN US)의 Tagrisso 대비 질병 진행 또는 사망 위험을 30% 감소시켰다"며 "1차 치료 이후 내성 생긴 환자 대상으로 다음 치료로 Chemotherapy 사용이 가능하기 때문에 의사 및 환자에게 새로운 치료 옵션으로 제시될 것"이라고 예상했다.

RYBREVANT(IV)의 투약 편의성을 개선하기 위해 RYBREVANT(SC)에 대해 허가를 준비 중이다.

최근 FDA 우선 심사 지정받아 2025년 2월 내로 FDA 승인이 예상된다. 이에 따라 2025년부터 임상적 이점 및 투약 편의성 개선으로 빠른 시장 점유율 확대가 전망된다.

◇ 목표가 최소 11만원 이상 제시

김승민 미래에셋증권 연구원은 유한양행에 대해 레이저티닙의 가치 3.4조원을 고려해 목표주가를 기존 10만7000원에서 11만6000원으로 상향 조정했다.

국내 최초 글로벌 블록버스터 가능성 항암 신약 FDA 허가는 국내 신약 개발 역사상 기념비적이라며 멀티블 밸류에이션을 적용하면 업사이드 포텐셜이 크다는 분석이다.

|

| 유한양행 주가추이 (출처=네이버증권) |

서근희 삼성증권 연구원은 투자의견 매수와 목표주가 11만5000원을 유지하며 향후 주목해야 하는 모멘텀으로는 LAZCLUZE+RYBREVANT(IV) OS(전체생존) 풀데이터, RYBREVANT(SC) FDA 승인 등을 꼽았다.

이희영 대신증권 연구원은 국내 최초 빅파마 기술 이전 후 글로벌 상업화까지 성공 예정이라며 투자의견 매수와 목표주가 13만8000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)