|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 이번주 글로벌 증시는 미국 FOMC 회의라는 이벤트를 앞두고 있다.

대부분의 전문가들은 6월 FOMC에서 금리가 동결될 것이라고 전망했다.

시장 예상치에 부합할 경우 별다른 영향을 미치지 않을 것으로 보이지만, 시장의 관심은 지난 3월 FOMC 당시 발표된 성장률 및 물가 전망 추가 조정 여부와 점도표 변화 여부에 집중될 것으로 보인다.

◇ 인플레 우려 완화에도 신중할 연준

김유미 키움증권 연구원은 "기준금리는 현재 수준인 4.25∼4.50%로 동결될 가능성이 높지만, 동시에 발표될 경제 전망과 점도표를 통해 연준의 향후 통화정책 방향을 가늠하려는 움직임이 활발할 것으로 보인다"고 판단했다.

최근 발표된 미국의 물가 지표가 시장 예상치를 하회하면서 인플레이션 우려는 일부 진정된 모습이다.

그러나 트럼프 행정부의 관세 정책 관련 불확실성이 여전한 만큼, 연준은 신중한 스탠스를 유지하며 데이터 기반 접근을 고수할 가능성이 크다는 분석이다.

이번 경제전망에서는 2025년 경제성장률이 3월 전망치인 1.7% 보다 소폭 하향 조정되고, 반대로 물가 전망치는 상향 조정될 가능성이 있다.

김유미 연구원은 "또한 점도표상의 금리 인하 횟수는 기존 2회에서 1회로 하향 조정될 여지가 있다"며 "이는 연준의 추가 금리 인하 기대를 일부 낮추는 요인이 될 수 있다"고 설명했다.

다만, 최근 금융시장에서는 연재 추가 금리 인하 가능성이 낮아지고 있다는 전망이 일부 제기된 바 있으며, 시장 기대치가 이미 상당 부분 조정되어 있는 만큼, 이번 점도표 조정의 시장 영향은 제한적일 수 있다는 분석이다.

과거에도 점도표는 자주 변경되었으며, 향후 발표될 주요 경제지표 결과에 따라 연준의 정책 기조는 다시 조정될 가능성이 있다.

김유미 연구원은 "이에 따라 9 월 추가 금리 인하 가능성은 여전히 열려 있는 상태로, 시장은 경제 지표 흐름에 더욱 주목할 것"이라고 예상했다.

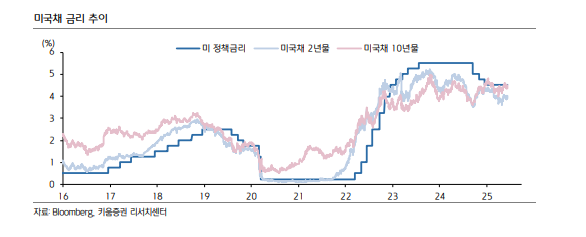

◇ 금리 인하 재개 시점 9월로 연기 전망

|

| (출처=키움증권) |

안예하 키움증권 연구원도 "최근 5월 고용시장은 여전히 견조하다는 점을 고려할 때 미 연준의 금리 인하 재개 시점은 기존 전망인 7월보다 9월이 될 것"이라며 전망을 변경했다.

관세정책으로 인한 경기 불확실성이 아직 실물 경기 지표 특히 실업률 등을 통해 나타나지 않고 있다는 점에서 미 연준은 정책 결정을 뒤로 미룰 것이란 분석이다.

경기 둔화가 급격하게 나타나지 않고 물가도 여전히 2% 이상 구간이라는 점에서 미 연준은 보험성 인하의 성격으로 연내 두 차례 인하에 나설 것으로 판단하는만큼, 그 시기는 9 월과 11월일 것으로 예상한다.

안예하 연구원은 "2024년 7~9월과 같이 뚜렷하게 지표가 위축되는 신호가 나오면서 빅컷을 했던 것과 유사하게 경기 둔화 시그널이 나올 경우 7월에 곧바로 인하할 가능성도 배제할 수 없다"면서도 "최근 나오는 지표 상 7월보다는 인하 재개 시점은 9월이 될 가능성이 높아졌다"고 판단했다.

4분기 이후로는 금리 인하 기대는 점차 약화될 것으로 예상된다.

9월과 11월 인하 후 경기는 미 행정부의 감세 정책으로 인해 하방 경직성이 높아질 것이란 분석이다.

이러한 통화정책 경로를 고려할 때 미국채 10년물 금리는 6월 FOMC 이후 점진적 하락 압력을 받을 것으로 예상된다.

금리 인하를 확인하는 과정에서 미국채 10년물 금리가 4%를 하회할 가능성이 있으며 고용 둔화 우려 등을 확인하는 과정에서 연내 저점 수준인 3.9%를 하회할 것으로 전망된다.

안 연구원은 "다만 금리 인하 폭이 제한적이라는 점과 하반기를 지나면서 경기 하방 경직성이 높아질 수 있다는 점에서 시장금리는 4분기 들어 재차 반등할 것"이라고 내다봤다.

미국 통상정책 협상에 따른 경기 침체 가능성 약화, 물가 기저 영향 등은 하방 경직성을 높이며 재차 시장금리 반등 압력을 높이는 요인이 될 것이란 분석이다.

이에 하반기 10년물 금리의 레인지는 3.8~4.5%로 예상하는 가운데, 평균 수준은 4.2~4.3% 수준으로 현재 레벨에서 큰 폭의 하락은 제약될 것으로 보인다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)