|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 휴렛패커드(HPE.N)의 분기 실적이 시장 컨세서스를 상회했다.

한국투자증권에 따르면, 휴렛패커드의 회계연도 2025년 2분기 매출액은 76.3억 달러로 전년 대비 5.9% 증가하고 조정 EPS 0.38달러로 매출액과 조정 EPS 모두 가이던스 상단을 웃돌았다.

전 부문이 견조한 실적을 달성하며 예상보다 견조한 매출액 성장을 이뤘다는 평가다.

박상현 한국투자증권 연구원은 "특히 서버(Server) 내 AI 시스템 매출액 증가와 하이브리드 클라우드(Hybrid Cloud) 내 그린레이크(GreenLake) 서비스 기업 고객 수 확대가 주효했다"고 판단했다.

예상보다 좋았던 수익성은 타이트하게 진행된 내부 비용 통제도 있었지만, 무엇보다 미국 관세에 따른 수익성 훼손 영향이 예상보다 적었던 것에서 비롯됐다는 분석이다.

박상현 연구원은 "전체 매출의 50% 이상을 담당하는 서버 부문의 수익성 개선이 현재 최우선 과제"라며 "이번 분기 서버 부문 영업이익률 5.9%는 전 분기(8.1%), 전년 동기(11.0%) 대비 각각 2.2%p, 5.1%p 감소한 수치"라고 설명했다.

영업이익률 훼손의 배경은 AI 서버 점유율 확대를 위한 과도한 할인 정책, 비효율적인 재고 관리, 수익성에 불리한 제품 믹스 등으로 꼽힌다.

|

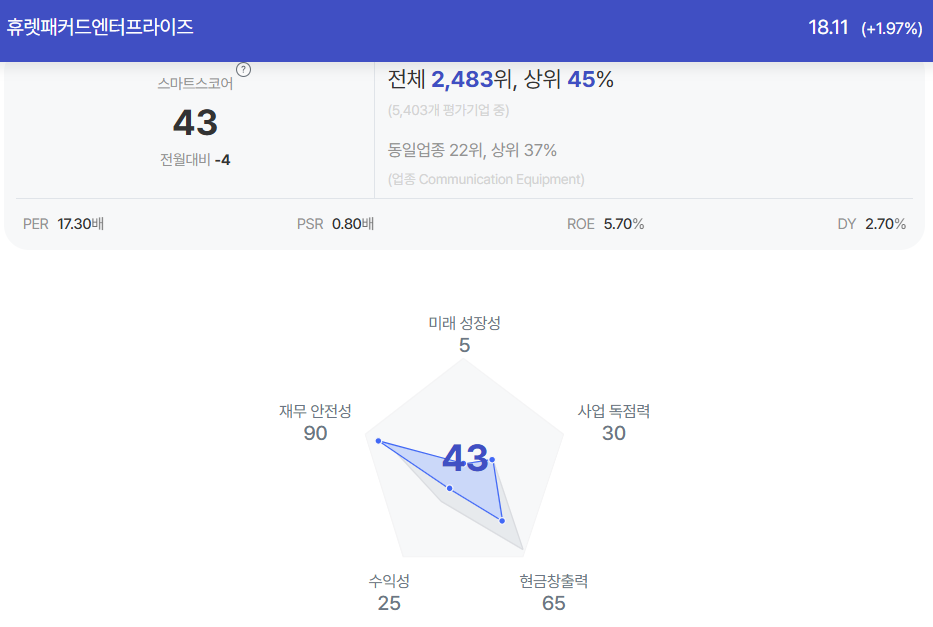

| 휴렛패커드 종목진단 (출처=초이스스탁) |

그러나 휴렛패커드는 수익성 제고를 위한 가격 정책 변경, 타이트한 재고 관리, 내부 OPEX 효율화 등을 통해 4분기 내 영업이익률이 다시 두 자릿수로 회복될 것으로 전망했다.

이와 함께, 3분기 가이던스는 중간값 기준 매출액 84억 달러, 조정 EPS 0.43달러로 제시했다. 매출액과 조정 EPS 모두 컨센서스를 상회하는 가이던스다.

관세 영향이 예상보다 적고, AI 시스템 매출액 증가 추세를 고려한 가이던스라는 해석이다.

박상현 연구원은 "하반기에 예정된 일반 서버의 세대 전환(Gen11 → Gen12), 엔비디아 블랙웰 램프업(Blackwell Ramp-up) 등은 실적 기대감을 높이는 요소"라며 "견조한 AI 시스템 수요 외에도 하이브리드 클라우드(Hybrid Cloud)의 구독형 서비스 매출 증가세, 인텔리전트 엣지(Intelligent Edge) 부문의 네트워크 회복세도 긍정적"이라고 평가했다.

이어 현재 주가는 12개월 선행 주가수익비율(PER) 9.2배로 밸류에이션 부담도 적어 대해 긍정적인 의견을 제시했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)