|

| 출처=JTI 홈페이지 |

[알파경제=박남숙 기자] 재판토바코가 4분기 시장 기대치에 부합하는 실적을 공개했다.

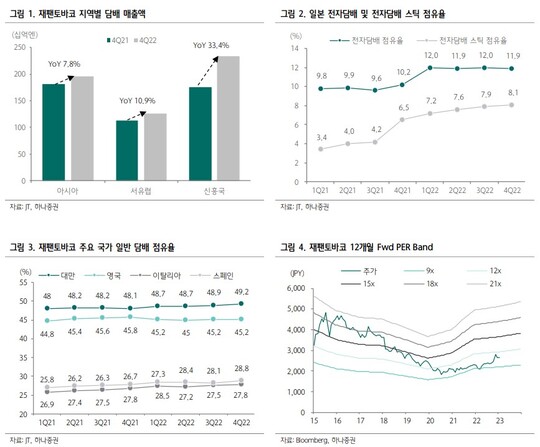

재팬타바코의 4분기 연결 매출액과 영업이익은 각각 전년 대비 16.2% 성장한 6493억엔과 305.1% 급증한 742억엔으로 시장 기대치에 부합하는 호실적을 기록했다. 매출은 탑라인 성장과 우호적인 환율 효과에 기인해 견조했고 손익 개선도 전년도 일본 경쟁력 제고 비용 기저효과에 기인한다는 분석이다.

심은주 하나증권 연구원은 "4분기 일본의 궐련형 전자담배 시장 비중은 전년 대비 2.3% 증가한 34.0%으로 추산되며 재팬토바코의 4분기 일본 궐련형 전자 담배 출하량과 점유율은 각각 16억개비와 11.9%로 전자 담배 스틱 점유율은 8.1%로 상승 추세"라고 판단했다. 신규 Flavor(플레이버) 스틱 출시와 Ploom X 판매 호조에 따른 것으로 분석된다.

|

| 출처=하나증권 |

재팬토바코는 올해 연간 가이던스를 매출액을 전년 대비 1.1% 감소한 2조 6290억엔, 영업이익은 6.4% 줄어든 6120억엔으로 제시했다. 제약 부문의 실적 성장에도 불구하고, 비우호적 환율이 상쇄할 것이란 전망이다. 재팬토바코는 해외 10개국 이상 판매 진출을 계획 중인 Ploom X 중심의 전자 담배스틱 판매가 고성장을 지속할 것으로 전망했다.

심은주 연구원은 "현재 주가는 12개월 Fwd(포워드) PER(주가수익비율) 11배로 역사적 밴드 하단에서 거래 중으로 중장기적 긍정적 관점을 유지한다"고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.com)