|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 글로벌 최대 컨슈머 브랜드 제품 전문 업체인 프록터앤갬블(이하 P&G, PG)의 이번 분기 마진율이 개선됐다.

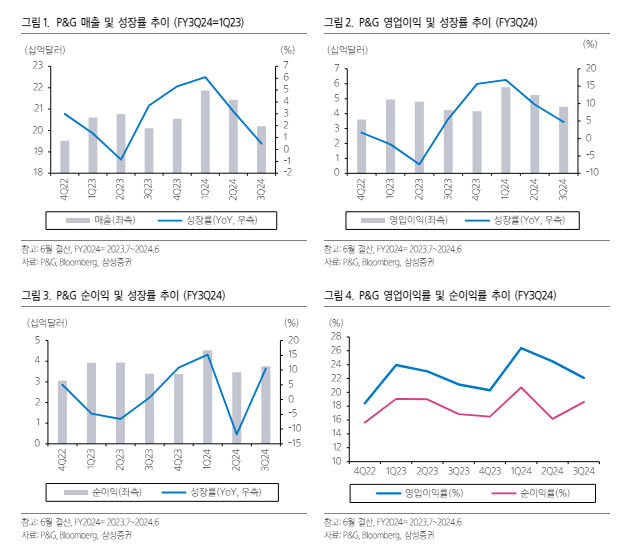

P&G(6월결산법인)의 회계연도 2024년 3분기 매출액은 202억 달러로 전년 대비 1% 늘었고, 오가닉 매출 성장률 3%, 지배 주주 순이익은 37.5억 달러로 10.5% 증가한 것으로 집계됐다. 컨센서스 대비 매출 성장은 부진했으나, 마진율 개선이 긍정적이라는 평가다.

4월 분기 배당금은 0.9407달러에서 1.006달러로 전년 대비 6.9% 늘어나며 68년 연속 배당을 증액했다.

뷰티와 그루밍 Good, 홈케어와 헬스케어 Stable 등 사업부 전반이 호조를 보였다. 평균 가격 3% 인상에도 총 판매량이 유지됐음에도 환 손실로 -2% 영향으로 매출 성장률은 1%에 그쳤다.

지속적인 선진국 수요 강세가 중국과 중동 등 지정학 충격을 상쇄했다는 분석이다. 선진국 판매량은 미국이 연간 +3%, 유럽 +4%로 호조를 지속했다. 이 외에도 라틴아메리카의 오가닉 매출 17% 상승이 실적 성장에 기여했다. 반면 중국은 지속적인 경기 부진 및 반일 감정(SK-Ⅱ 등)으로 오가닉 매출이 10% 감소했다.

|

| (출처=삼성증권) |

황선명 삼성증권 연구원은 "연간 주당순이익(EPS) 가이던스 상향으로, 마진 개선 자신감을 표현했다"고 판단했다.

최근 P&G의 12개월 선행 주가수익비율(PER)은 23배로 밸류에이션 부담이 낮아진 상황이다.

황선명 연구원은 "내년에는 중국 및 중동 등 지정학 리스크 완화로 오가닉 매출 성장률은 4~4.5%로 개선될 것으로 기대된다"며 "최근 시장 변동성 확대 구간에서 배당 소비재 대장으로 방어주 역할이 전망된다"고 분석했다.

예상 배당수익률이 약 2.4% 수준으로 선진국 중심으로 안정적인 실적 성장이 기대되는 만큼, 중장기 배당주 투자 관점에서 접근을 권유했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)