|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 샤오미(1810.HK)의 1분기 실적이 시장 컨세서스를 상회했다.

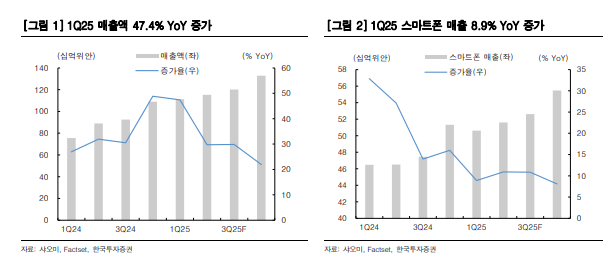

한국투자증권에 따르면, 샤오미의 2025년 1분기 매출액은 1110억 위안으로 전년 대비 47% 증가하고, 조정 순이익은 107억 위안으로 64% 증가하며 매출액과 순이익이 컨센서스를 각각 2%, 13% 웃돌았다.

스마트폰은 전년 대비 9%, AIoT는 59%, 인터넷 서비스는 13%, 전기차/기타는 12% 증가하며 전 부문 성장률이 모두 예상치를 상회하는 균형 잡힌 호실적이었다는 평가다.

효율적인 비용 통제와 전기차 부문 수익성 개선에 힘입어 1분기 순이익률도 9.6%로 전년 대비 1%포인트 상승했다.

이동연 한국투자증권 연구원은 "샤오미의 1분기 AIoT 매출 성장률이 59%로 높아진 점이 눈에 띈다"며 "이구환신 정책효과가 지속되며 대형가전, 태블릿, 웨어러블 제품 매출이 각각 전년 대비 114%, 73%, 57% 늘어난 덕분"이라고 설명했다.

샤오미 브랜드 프리미엄화가 지속되며 AIoT(가전제품) ASP가 부문별로 10~20% 상승한 점도 고무적이다.

샤오미의 중국 스마트폰 시장점유율이 19%로 10년 만에 1위를 기록한 점도 긍정적이란 평가다.

이 결과 중국 스마트폰 매출이 약 40% 늘어나며, 해외 매출 감소 영향을 상쇄시켰다.

1분기 스마트폰 출하량은 4180만 대로 전년 대비 3% 증가했고 ASP는 역대 최고 수준인 1211위안을 기록했다.

샤오미 경영진은 2025년 글로벌 스마트폰 시장이 전년 대비 플랫(flat), 중국 시장이 3% 성장할 것으로 예상하는데, 샤오미의 올해 스마트폰 매출은 이보다 높은 9% 증가가 예상된다.

|

| (출처=한국투자증권) |

샤오미의 2025년 전기차 판매량은 가이던스(35만대)를 상회하는 40만대에 달할 전망이다.

이동연 연구원은 "신형 SUV 모델 YU7에 대한 관심은 SU7 대비 3배 이상 높은 상황"이라며 "전기차 매출총이익률이 23.2%로 피어(peer) 대비 높아진 점도 긍정적"이라고 평가했다.

이어 "샤오미의 다각화된 사업 포트폴리오가 모두 순항하며 기업 자체의 레벨이 한 단계업그레이드 되는 구간"이라고 분석했다.

샤오미가 표방하는 ‘Human x Car x Home’ 생태계 구축이 부각되는 시점이라고 판단하며, 샤오미에 대한 긍정적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)