◇내년 케이캡 매출 상승·영업이익률 10.8%

◇3분기 영업이익 소폭 감소...컨센서스는 상회

◇케이캡 글로벌 판매에 따른 성장 기대 [알파경제=김상진 기자] HK이노엔의 올해 매출액은 파트너사 종근당의 재고 조정으로 케이캡의 국내 매출액이 소폭 둔화되면서 감소할 전망이다.

◇ 3분기 영업이익 소폭 감소...컨센서스는 상회

특히 케이캡 재고 조정으로 3분기 실적이 부진할 전망이다.

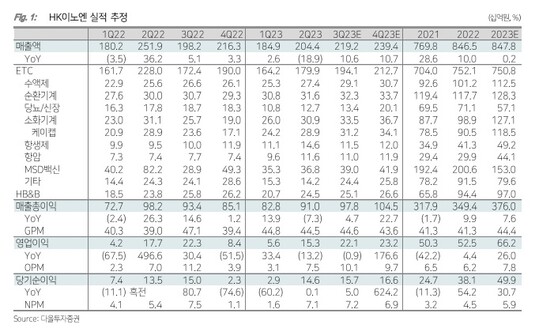

이날 다올투자증권은 HK이노엔 3분기 매출액은 전년 동기 대비 10.6% 증가한 2192억원, 영업이익은 0.9% 감소한 221억원이 될 것으로 추정했다.

전년 대비 감소하는 영업이익이지만, 컨센서스를 상회하는 추정치다.

이지수 다올투자증권 연구원은 "케이캡 재고 조정에 따른 출하량 감소에도 불구하고 수액제를 비롯한 전문의약품(ETC) 매출과 HB&B 사업부(컨디션, 티로그 등) 매출 성장이 예상된다"며 "고마진 수액제 매출 증가와 광고선전비 감소로 영업이익은 시장 컨센서스를 상회할 것"으로 전망했다.

◇ 케이캡 글로벌 판매에 따른 성장 기대

내년에는 중국 외에 미국, 유럽, 일본 지역으로의 진출에서도 성과를 확인할 수 있을 것으로 기대된다.

케이캡의 미국 임상 3상은 연내 완료될 전망이다. 내년 상반기에 결과 발표한 뒤 신약 허가를 신청할 계획이다. 임상 3상에서 안전성과 유효성을 입증하면 2025년 허가가 예상된다.

이지수 연구원은 "허가에 따른 마일스톤은 2025년 유입될 전망"이라며 "해외 성과에 따른 실적 성장이 기대된다"고 말했다.

박재경 연구원도 "HK이노엔은 소화기계 의약품 전문 제약사 Sebela Pharmaceuticals의 자회사인 Braintree와 케이캡의 기술이전 계약을 진행했고, 내년 임상 3상 결과 확인이 기대된다"며 "향후 임상 결과 발표와 P-CAB 제제의 미국 시장 침투에 귀추가 주목된다"고 덧붙였다.

◇3분기 영업이익 소폭 감소...컨센서스는 상회

◇케이캡 글로벌 판매에 따른 성장 기대 [알파경제=김상진 기자] HK이노엔의 올해 매출액은 파트너사 종근당의 재고 조정으로 케이캡의 국내 매출액이 소폭 둔화되면서 감소할 전망이다.

하지만 내년부터는 재고 조정 이슈의 소멸과 판매 수수료율 인하, 꾸준한 국내 매출 성장으로 케이캡 매출액이 큰 폭으로 성장하고, 케이캡의 중국 판매에 따른 로열티가 본격화되면서 이익체력이 강화될 것으로 기대된다.

|

| HK이노엔 본사. (사진=HK이노엔) |

◇ 내년 케이캡 매출 상승·영업이익률 10.8%

10일 하나증권은 HK이노엔의 2023년 매출액은 전년 대비 1.5% 감소한 8340억원, 영업이익은 25.3% 증가한 658억원으로 추정했다.

다만 2024년 매출액은 전년 대비 10.3% 증가한 9196억원, 영업이익은 51.3% 증가한 996억원으로 전망했다.

영업이익률은 2023년 7.9%에서 2024년 10.8%로 크게 상승할 것으로 추정했다.

박재경 하나증권 연구원은 "재고 조정 이슈의 소멸과 판매 수수료율 인하, 꾸준한 국내 매출 성장으로 내년 케이캡 매출액은 전년 대비 34.0% 증가한 1614억원으로 전망한다"며 "케이캡의 중국 판매에 따른 로열티는 내년부터 본격화될 예정이며, 보수적으로 98억원으로 추정했다"고 말했다.

|

| 자료=다올투자증권 |

◇ 3분기 영업이익 소폭 감소...컨센서스는 상회

특히 케이캡 재고 조정으로 3분기 실적이 부진할 전망이다.

이날 다올투자증권은 HK이노엔 3분기 매출액은 전년 동기 대비 10.6% 증가한 2192억원, 영업이익은 0.9% 감소한 221억원이 될 것으로 추정했다.

전년 대비 감소하는 영업이익이지만, 컨센서스를 상회하는 추정치다.

이지수 다올투자증권 연구원은 "케이캡 재고 조정에 따른 출하량 감소에도 불구하고 수액제를 비롯한 전문의약품(ETC) 매출과 HB&B 사업부(컨디션, 티로그 등) 매출 성장이 예상된다"며 "고마진 수액제 매출 증가와 광고선전비 감소로 영업이익은 시장 컨센서스를 상회할 것"으로 전망했다.

|

| HK이노엔 연구원이 연구소에서 실험을 진행하고 있다. (사진=HK이노엔) |

◇ 케이캡 글로벌 판매에 따른 성장 기대

내년에는 중국 외에 미국, 유럽, 일본 지역으로의 진출에서도 성과를 확인할 수 있을 것으로 기대된다.

케이캡의 미국 임상 3상은 연내 완료될 전망이다. 내년 상반기에 결과 발표한 뒤 신약 허가를 신청할 계획이다. 임상 3상에서 안전성과 유효성을 입증하면 2025년 허가가 예상된다.

이지수 연구원은 "허가에 따른 마일스톤은 2025년 유입될 전망"이라며 "해외 성과에 따른 실적 성장이 기대된다"고 말했다.

박재경 연구원도 "HK이노엔은 소화기계 의약품 전문 제약사 Sebela Pharmaceuticals의 자회사인 Braintree와 케이캡의 기술이전 계약을 진행했고, 내년 임상 3상 결과 확인이 기대된다"며 "향후 임상 결과 발표와 P-CAB 제제의 미국 시장 침투에 귀추가 주목된다"고 덧붙였다.

알파경제 김상진 기자(ceo@alphabiz.co.kr)