|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 리프트(LYFT.N)가 2분기 컨센서스를 상회하는 실적을 발표했다.

한국투자증권에 따르면, 리프트의 2025년 2분기 매출액은 15.9억 달러로 전년 대비 11% 증가하며 컨센서스를 소폭 하회했으나, 주당순이익(EPS)는 0.34달러로 시장 기대치를 28% 상회하며 서프라이즈를 기록했다.

2분기 총거래액(Gross Bookings)은 45억 달러로 전년 대비 12% 증가하며 가이던스인 44.1~45.7억 달러에 부합했고, 2분기 활성 이용자 수(Active Riders)는 2610만 명으로 전년 대비 10% 늘어나며 사상 최고치를 기록했다.

운행 수(Rides)도 2.3억 건으로 전년 대비 14% 증가했지만, 시장 기대치에는 미치지 못했다.

2분기 조정 EBITDA는 1.3억 달러로 전년 대비 94% 증가하며 가이던스에 부합했고, EBITDA 마진은 2.9%로 전년 대비 0.3%포인트 오르며 가이던스를 상회했다.

리프트는 3분기 총거래액 가이던스를 46.5~48억 달러로 전년 대비 13~17% 증가로 제시하며 시장 기대치를 웃돌았다.

이지수 한국투자증권 연구원은 "운행 수는 전년 대비 10%대 중반의 성장률을 보일 것으로 예상한다"며 "독일 택시 앱 FreeNow 인수가 7월 말에 마무리되면서 두 달간의 실적이 3분기에 반영되는데 유럽 택시 시장이 3분기에 계절적 비수기임을 감안해 보수적으로 산정되었다"고 해석했다.

|

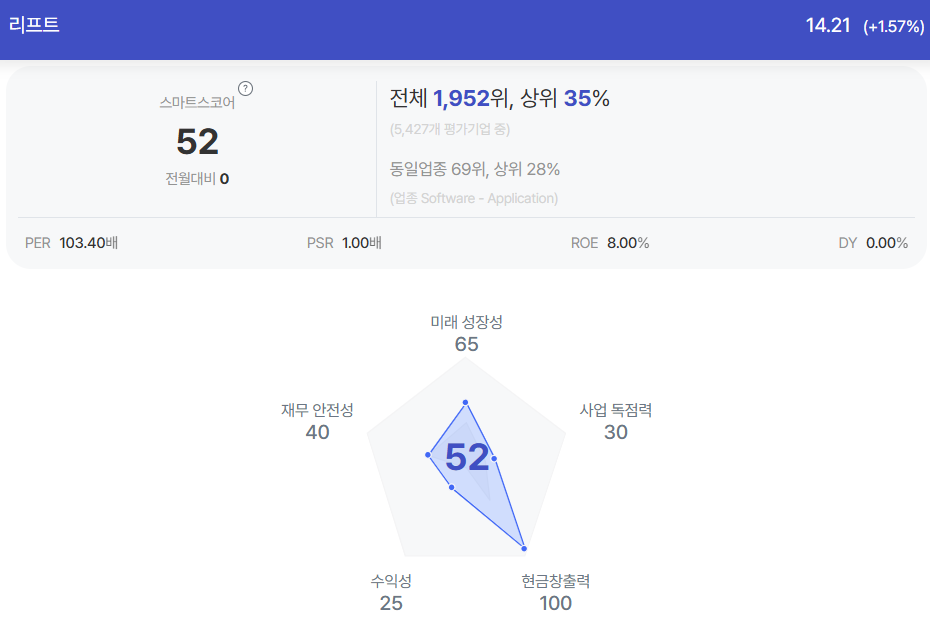

| 리프트 종목진단 (출처=초이스스탁) |

리프트의 3분기 가이던스는 양호했지만, 우버(UBER)와의 경쟁 심화 및 미국 내 여행 수요 둔화 우려로 실적 발표 후 시간 외 거래에서 주가는 4% 하락했다.

장기적으로 리프트는 자율주행 서비스를 위해서 파트너십을 확대하고 있는데, 최근에는 바이두와 제휴해 유럽에서 로보택시 서비스를 시작하겠다고 발표했다.

이지수 연구원은 "독일 택시 앱 FreeNow를 약 2억 달러에 인수하며 유럽 시장 진출을 8월부터 개시하게 되는 점은 고무적"이라면서도 실적 둔화 우려가 확대되고 있어 리프트에 대해 보수적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)