|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 스포티파이(SPOT.N)의 2분기 실적이 엇갈렸다.

신한투자증권에 따르면, 스포티파이는 2025년 2분기 매출액이 41억 9천만 유로로 전년 대비 10% 증가했다.

주당순이익(EPS)은 0.42유로, 프리미엄 구독자 2억 7600만 명, MAU 6억 9600만명으로 헤드라인 지표는 전반적으로 하회했으나 구독자 지표는 상회하며 다소 엇갈린 결과를 시현했다.

실적 발표 직후 분기 가이던스도 약해지며 주가는 하락세를 보였다.

심지현 신한투자증권 연구원은 "비용 반영이 현재 분기까지 이어지는 만큼 당분간 주가에 부정적으로 작용할 수 밖에 없다"면서도 "비용 요인의 대다수가 펀더멘털에 직접적이지 않은 영역에서 왔기 때문에 장기적 관점에서는 오히려 매수 기회"라고 판단했다.

금융 비용 상승은 주가 상승 여파와 불리한 환율 변동이 주효했다는 분석이다.

헤드라인 지표 손상은 전년 대비 6배 급등한 4억 4700만 유로의 금융비용에 기인한다.

주로 주가 상승으로 인한 EU 사회적 비용(Social Charge)의 예상치 않은 급등과 유로에 불리한 환율 변동으로 매출 성장의 약 440bp 감소(기존 약 170bp 예상)했다.

그 외 세금 관련 비용, 전환 사채 비용 증가, 광고 사업 성장 지연도 일부 기여했다.

|

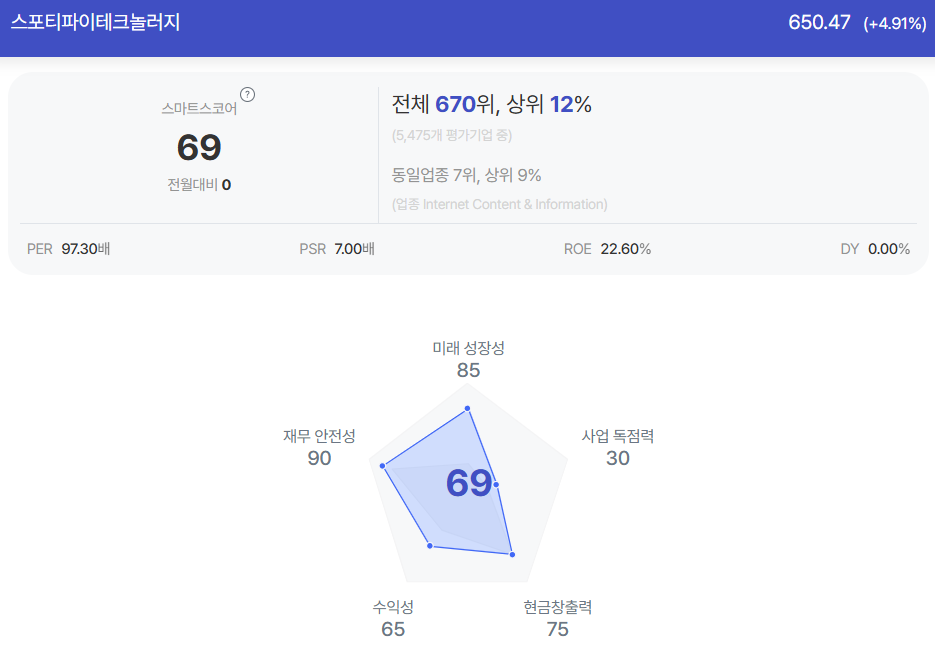

| 스포티파이 종목진단 (출처=초이스스탁) |

심지현 연구원은 "다만 이러한 비용 요인은 대부분 시장이 이미 인지하고 있었고, 단기적 요인이거나 펀더멘털과 관련이 적어 장기간 지속될 것으로 판단하지 않는다"고 평가했다.

이에 본업이 견조하고 투자 과도기를 지나고 있다며 투자 의견을 유지했다.

광고의 경우 새로운 기술 스택으로 전환하고 있어 단기간 약간의 비용 상승이 불가피할 것으로 보인다.

팟캐스트 사업 모델의 변화와 독점 콘텐츠의 제거가 광고 인벤토리에 부정적 영향을 미쳤다.

스포티파이는 지난 2021년 도입한 자사주 매입 프로그램 한도를 10억달러 추가로 확대해 총 20억달러로 확대했다.

현재 1억 400만달러 상당의 주식을 매입했으며 프로그램 내 잔여 한도는 19억 달러로 집계됐다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)

![[현장] 위기의 K무비, 결국 또 ‘쿠폰 살포’ 미봉책인가…혈세로 덮는 영화계 침체](/news/data/20260508/p1065601751569568_446_h2.jpg)