|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 알파벳(GOOGL.N)의 2분기 실적이 시장 컨세서스에 부합했다.

한국투자증권에 따르면, 알파벳의 2025년 2분기 매출액은 964억 달러로 전년 대비 13.8% 증가하고 영업이익은 313억 달러로 14.0% 늘어 컨세서스를 충족했다.

검색광고와 유튜브 광고가 각각 542억 달러와 98억 달러로 성장률이 전분기대비 상승했다. 금융과 리테일 분야의 광고비 지출 확대가 광고매출의 성장을 견인했다는 평가다.

클라우드는 136억 달러로 전년 대비 31.7% 증가했다.

정호윤 한국투자증권 연구원은 "클라우드 사업부의 수주잔고는 1060억 달러로 전년 대비 38% 크게 증가하며 AI에서 구글의 강력한 경쟁력을 입증하고 있다"고 평가했다.

Gemini의 MAU는 4.5억 명을 기록하고 있으며 일평균 이용량은 1분기 대비 50% 이상 증가했다.

현재 AI업계에서 최고 수준의 성능인 Gemini 2.5를 기반으로 한 AI 제품 라인업이 늘어나고 있으며 이를 활용중인 개발자 또한 천만명 이상으로 늘어났다.

AI 부문에서의 경쟁력을 바탕으로 클라우드 매출이 고성장하고 있으며 클라우드 사업부의 영업이익률 또한 2024년 11.3%에서 2Q25에는 20.7%로 상승했다.

클라우드 사업부의 매출 비중은 2020년 7.2%에서 2Q25에는 14.1%로 높아졌다. 매출의 빠른 성장과 마진률 상승으로 클라우드의 이익 기여도가 높아질 것이란 전망이다.

|

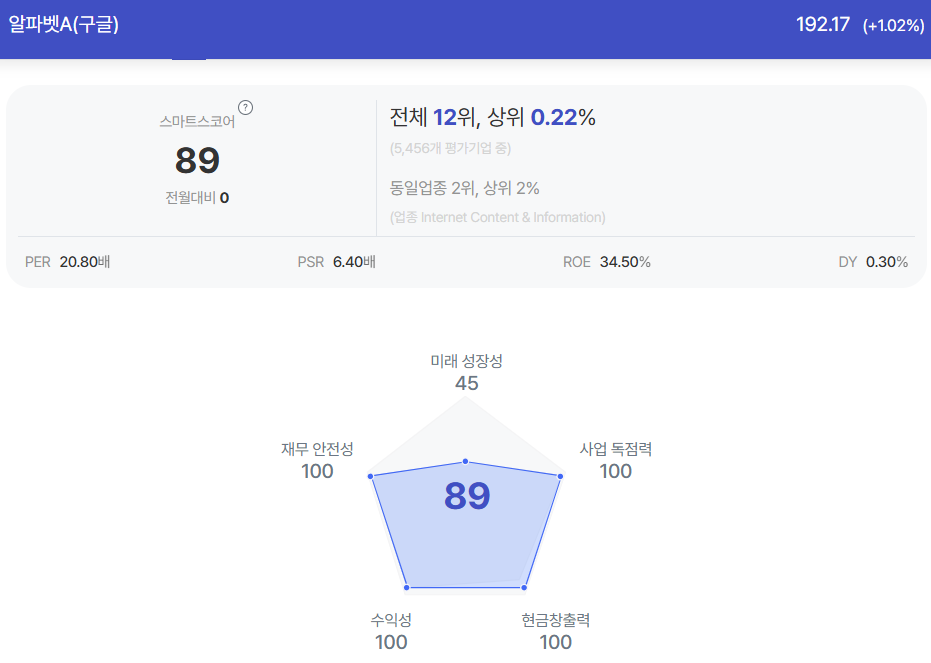

| 알파벳 종목진단 (출처=초이스스탁) |

정호윤 연구원은 "AI와 관련된 시장의 경쟁이 치열해지는 가운데 구글의 경쟁력이 빛을 발하고 있다"며 "클라우드 사업부의 고성장과 AI max 등 AI를 활용해 광고 제작부터 입찰에 이르는 전 과정의 효율성을 높이고 있으며 이런 성과가 광고 사업부의 성장률 상승으로 이어지고 있다"고 판단했다.

2025년 컨센서스 기준 밸류에이션은 18.4배로 가격 부담 또한 크지 않아 매력적인 수준이란 분석이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)