|

| SK텔레콤 (사진=SK텔레콤 제공). |

[알파경제 = 김혜실 기자] SK텔레콤이 올해 1분기 DPS 발표를 계기로 2026년 배당 정상화에 대한 기대감 상승이 예상된다.

하나증권은 13일 SK텔레콤에 대한 투자의견 '매수', 12개월 목표주가 10만원을 유지하며 국내 통신서비스 업종 '톱픽'으로 제시했다.

김홍식 연구원은 "1분기 DPS 발표를 계기로 2026년 SKT 배당 정상화에 대한 기대감 상승이 예상되고, 전세계적으로 5G SA 도입 기대감이 커지고 있다는 점을 감안하면 밸류에이션상 매력도가 높은 편"이라고 말했다.

비과세배당이 추진되고 있는 상황에서 기대배당수익률이 4.7%에 달해 4월 이후 본격적인 배당 매수세 유입이 기대된다는 설명이다.

|

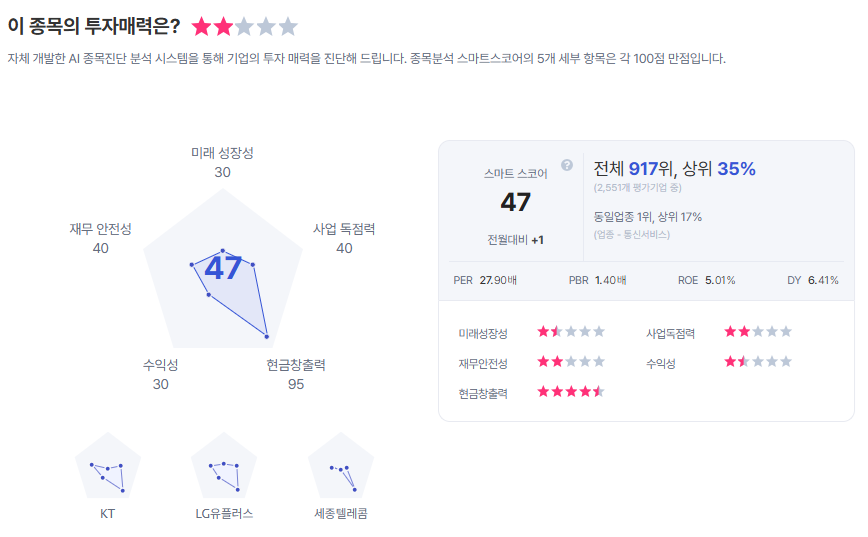

| SK텔레콤 종목진단 (출처=초이스스탁) |

여기에 외국인 지분율이 낮아 향후 매수 여력이 큰 상황이며, 상반기 국책 AI 사업자로 선정될 가능성이 높아 향후 AI 펀드 편입 비중 확대가 예상된다.

김 연구원은 "1분기 DPS가 4월 중 결정될 가능성이 높고 800원에서 900원 사이로 발표될 것임을 감안하면 4월 중순까진 SKT 매수에 나설 것을 권한다"라며 "지난해 SKT는 주주환원총액이 KT보다 낮아지면서 KT에 시가총액 1위 자리를 내주었는데 올해에는 SKT가 주주환원 규모에서 3사 중 가장 높은 수준을 유지할 전망이기 때문에 통신사 시가총액 1위를 지킬 가능성이 높다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 위기의 K무비, 결국 또 ‘쿠폰 살포’ 미봉책인가…혈세로 덮는 영화계 침체](/news/data/20260508/p1065601751569568_446_h2.jpg)