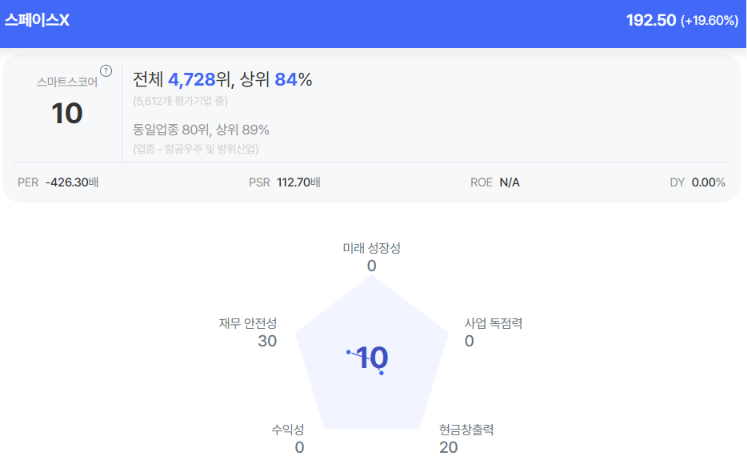

|

| (사진=연합뉴스) |

[알파경제 = 김민영 기자] 스페이스X(SPCX.N)의 AI 사업이 올해 5배 가까이 성장할 것으로 전망된다.

하나증권에 따르면, 스페이스X는 우주(발사), 위성통신(스타링크), AI 3가지 사업부로 구성되어 있으며, 사업구조는 우주와 AI 영역에서 각각 인프라와 애플리케이션 계층으로 이루어져 있다.

수년의 개발과 투자를 통해 인프라를 구축하여 사업 해자를 만들고 이를 바탕으로 애플리케이션 계층에서 강력한 매출과 현금 흐름을 발생시키는 구조다.

김재임 하나증권 연구원은 "우주 영역의 경우 발사와 위성 인프라는 이미 고마진의 스타링크 매출로 전환되어 강력한 현금흐름을 만들고 있으나, AI 영역에서는 아직 인프라 구축에 머물러 있으며 현금 소진이 크고 애플리케이션 계층의 성장은 기대에 못 미치는 상황"이라고 진단했다.

2025년 전체 매출액은 187억 달러(+33% yoy)로, 스타링크 114억 달러(+50%), 발사 41억(+8%), AI 32억(+22%)이다. 스타링크 사업은 영업이익 44억 달러(OPM 39%)를 달성했으나 발사(-7억)와 AI(-64억)는 영업손실을 기록했다.

김재임 연구원은 "2026년부터 AI 영역에서 데이터센터 임대와 커서(Cursor) 인수효과에 따른 매출 성장이 클 것"이라고 전망했다.

스페이스X는 앤트로픽과 연 150억 달러, 구글과 110억 달러 데이터센터 임대 계약을 체결, 두 계약의 연환산 매출액은 260억 달러로 2025년 AI 매출액 대비 8배를 상회한다.

AI 애플리케이션의 경우 7월 인수 완료가 예정된 커서는 급성장 중인 AI 코딩 사업자로 2026년말 ARR이 100억 달러에 달할 것으로 추정되고 있다.

2026년에는 계약의 일부분만 인식됨에도 불구하고 AI 매출 2026년 시장 컨센서스는 152억 달러로 전년 대비 거의 5배 수준으로 예상되고 있으며 향후 수년 동안 가장 강력한 성장 동력이 될 것이란 전망이다.

|

스페이스X 상장 후 첫 종가는 160.95 달러로 시총은 2.1조 달러를 기록, 2025년 매출액 대비 112배 수준이다. 그러나 AI 인프라 계약과 커서 성장을 반영한 2027년 전망치 대비로는 34배 수준이다.

김재임 연구원은 "스타쉽 완전 재사용, 스타링크 V3 배치, 스타링크 D2C 도입 가속화, 데이터센터 임대 고성장, 그리고 그록/커서 매출 급증 등이 충족된다면 실제 매출액은 전망치를 크게 상회할 수 있다"며 "멀티플 부담은 더 빠르게 해소될 것"이라고 판단했다.

스페이스X의 공격적인 중장기 비전을 고려하면 인프라 구축이 현금흐름으로 전환되기까지 시간이 예상보다 길어질 수 있으며, 우주 산업 특성상 일정 지연 리스크, 분기별 실적 지표 불확실성 등은 리스크 요인으로 작용하며 주가 변동성을 높일 것으로 보인다.

김 연구우너은 "그러나 AI, 위성통신, 우주 산업 모두 물리적 인프라 위에서 작동한다는 점을 고려하면, 세 영역의 인프라를 동시에 소유하고 통합 운용할 수 있는 유일한 사업자"라며 "스페이스X의 구조적 해자와 중장기 수익화 잠재력은 밸류에이션 프리미엄을 정당화하는 핵심 근거이며 중장기적 관점에서 투자 매력은 충분하다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)