|

| (출처=synopsys) |

[알파경제=김민영 기자] 시놉시스(SNPS.N)의 분기 실적이 시장 예상치에 부합했다.

한국투자증권에 따르면, 시놉시스의 2025년 4분기(8~10월) 매출액은 22.6억 달러로 전년 대비 37.8% 증가하며 컨센서스를 충족했다. Non-GAAP 영업이익은 8.2억 달러로 전년 대비 36.4% 늘었고, 순이익은 5.4억 달러로 2.5% 늘어 기대치를 소폭 웃돌았다.

2026년 1분기 가이던스는 매출액 23.7~24.2억달러, Non-GAAP EPS 3.52~3.58달러를 제시했고, 모두 예상치를 소폭 상회했다. 2026년 가이던스는 매출액 95.6~96.6억달러, Non-GAAP EPS 14.32~14.4달러로 컨센서스에 대체로 부합했다.

2025월 12월 엔비디아는 시놉시스에 20억 달러를 투자하며 전략적 파트너십을 맺었다.

2026년 주당순이익(EPS) 가이던스는 이로 인한 희석 효과가 존재했지만, 부채 상환 계획과 인력 감축안을 포함하여 긍정적인 수치가 제시됐다는 평가다.

문승환 한국투자증권 연구원은 "4분기 주목할 점은 앤시스(물리 시뮬레이션 SW 기업으로, 2025년 7월 인수 완료)의 매출이 인식되며 비중이 29.6%까지 확대됐고, 내년 상반기부터 시놉시스와의 결합 솔루션이 출시되기 시작한다는 점"이라고 꼽았다.

3분기부터 제기됐던 IP 부문 및 중국 실적 악화가 지속된다는 점도 주목할 부분으로 4분기에 IP 매출은 전년 대비 21.4% 감소했고, 2026까지 성장이 제한될 것으로 전망된다.

문승환 연구원은 "중국 매출은 지난번 단기 수출 규제 이후 고객들이 대안을 찾기 시작하며 설계 관련 실적이 둔화되고 있다"고 설명했다.

한편, 4분기 백로그는 1140억 달러를 기록하며 전분기의 1010억 달러 대비 대폭 증가했다.시놉시스는 이를 바탕으로 내년 하반기부터 재차 성장 국면으로 돌아서며, 중장기적 두 자릿 수 성장 전망을 유지했다.

|

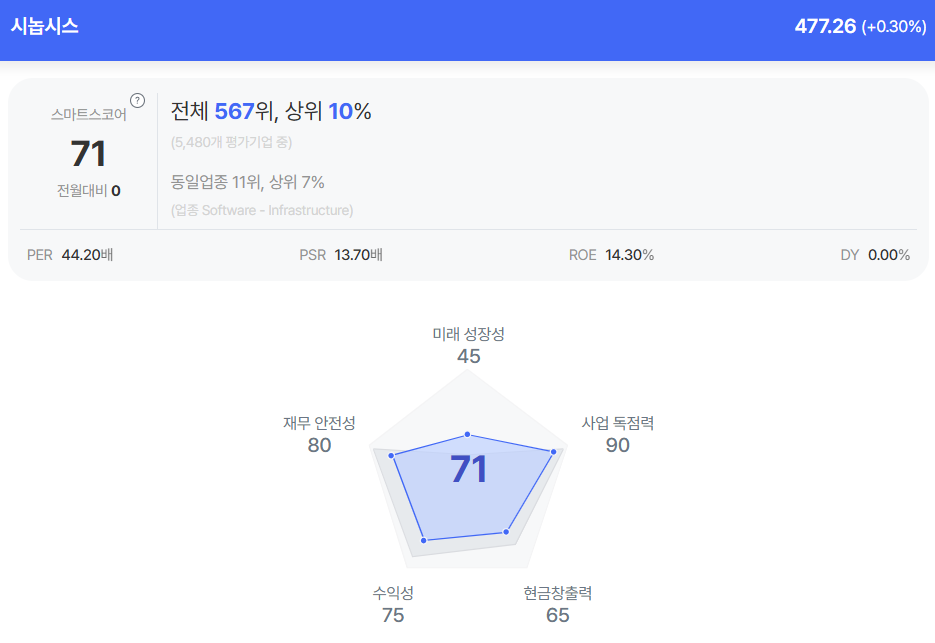

| 시놉시스 종목진단 (출처=초이스스탁) |

지난 10일 기준 시놉시스의 12개월 선행 주가수익비율(PER)은 33배로 최근 3년 평균(35배)과 유사하고, S&P500(23배) 보다 다소 높은 수준이다.

문승환 연구원은 "중장기 성장 동력은 충분하지만, IP 부문 및 중국 시장 안정화를 기다릴 시점"이라며 보수적인 접근을 추천했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)