|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 바이오젠(BIIB.N)의 2분기 실적이 시장 컨세서스를 상회했다.

한국투자증권에 따르면, 바이오젠의 2025년 2분기 조정 주당순이익(EPS)은 5.47달러로 컨센서스를 41% 상회했다.

같은 기간 매출액은 26억 달러로 전년 대비 7% 증가를 기록했다. 다발성경화증 사업부(11억달러, -4%), 바이오시밀러 사업부(2억달러, -8%)는 하락세를 이어갔지만, 희귀질환 사업부(5억달러, +2%), 공동개발 로열티(5억달러, +14%) 및 CMO 등(2억달러, +124%) 매출 성장이 좋았다는 평가다.

위해주 한국투자증권 연구원은 "이번 분기는 알츠하이머 신약 레켐비 성장이 처음으로 돋보였다"고 판단했다.

레켐비 글로벌 매출은 1.6억 달러, 미국 매출은 6300만 달러(+20% QoQ)를 기록했는데 미국 신규 처방 환자수는 연초 대비 34% 증가했다고 밝혔다.

알츠하이머 관련 의료 환경은 레켐비 출시와 함께 서서히 변화를 시작했다. 치료 옵션이 생겨나면서 바이오마커 검사 건수가 늘었다.

PET 검사 건수는 1.5년 동안 5배 증가했으며, 혈액 기반 검사는 지난 1년간 세 배 증가했다고 언급했다.

특히 혈액 기반 바이오마커 도입 시작에 의한 진단-치료 연계가 늘고 있다.

현재는 의사 주도하에 처방이 이뤄지지만 향후 광고 등을 통해 대중의 인지도를 높일 전망이다.

위해주 연구원은 "오는 8월 말에는 레켐비 피하제형 유지요법의 FDA 승인이 전망되어 투약 편의성 개선에 따른 기존 환자 락인 효과도 기대된다"고 밝혔다.

|

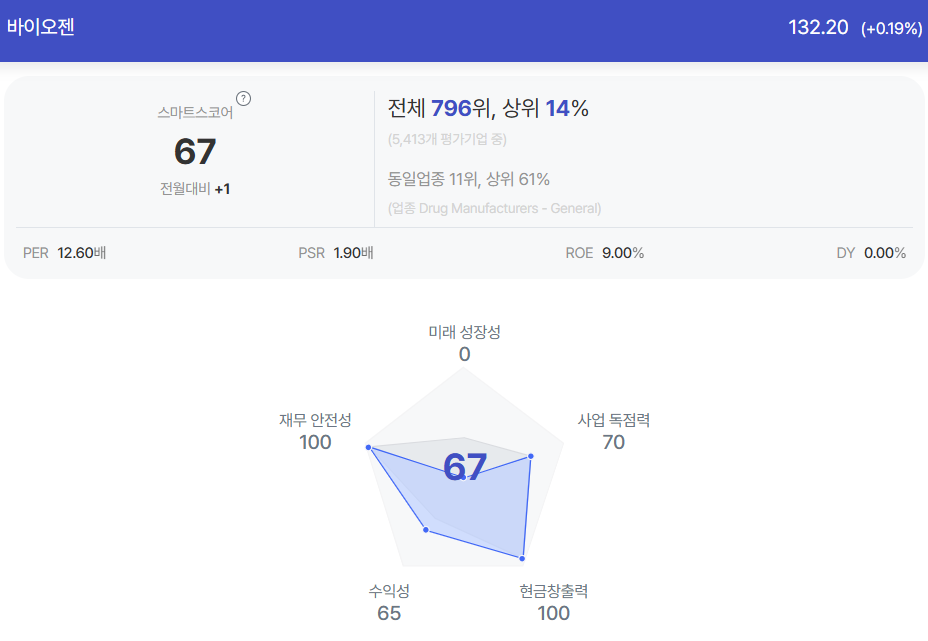

| 바이오젠 종목진단 (출처=초이스스탁) |

바이오젠은 긍정적 실적과 함께 가이던스도 상향했다.

변경된 2025년 조정 EPS 가이던스는 15.5~16.0달러로 이전 가이던스 상단을 초과한 수준이다.

전반적인 사업부 개선과 Fit for Growth 이니셔티브를 통한 운영 최적화 목표를 반영한 결과라는 분석이다.

위해주 연구원은 "바이오젠의 주가는 다발성경화증 사업부 및 레켐비 부진으로 하락세를 이어왔으나, 실적 발표에서 언급한 알츠하이머 진단 및 처방 환경의 변화가 레켐비 성장에 긍정적인 변화를 가져올 것"이라고 전망했다.

섹터 전반적으로 미국 의약품 관세, 약가 인하 등 불확실성이 높지만 상대적으로 멀티플이 낮아 리스크에 대한 변동성도 낮다는 설명이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)