|

| (출처=에어로바이론먼트) |

[알파경제 = 김민영 기자] 자폭 드론(Loitering Munitions), 무인기(UAS), 드론 대응체계(CUAS), 우주 무인 체계 등을 공급하는 에어로바이런먼트(AVAV.N)의 분기 실적이 계약 해지로 컨세서스를 밑돌았다.

NH투자증권에 따르면, 에어로바이런먼트(4월 결산법인)의 3분기 실적은 15억 달러 규모 미 우주군향 위상배열안테나 작업중단과 정부 예산집행 지연으로 기대를 하회했다.

그러나 Funded Backlog는 11억 달러로 유지되며 4분기 사상 최대 매출 가시성은 유지됐다는 평가다.

Switchblade 자폭드론과 무인 정찰기, Titan 대드론 재머, Locust 레이저 대드론 무기 등 핵심 제품 수요는 오히려 강화됐다.

최무준 NH투자증권 연구원은 "단기 실적 조정에도 불구하고 4분기 및 FY2027 성장 모멘텀은 유효하다"고 판단했다.

Switchblade 자폭 드론 3분기 1.9억 달러를 수주(2024년 체결한 9.9억 달러 IDIQ 계약의 일부)하며 견조한 수요를 유지했다.

LASSO 사업에 제출한 Switchblade 400 수요 대비해 솔트레이크시티에 신규 생산능력을 확대 중이다.

신규 Capa는 약 1년 후 가동 예상되며 전 제품 합산 연간 매출액 20억 달러 규모에 해당한다. 해외 수요의 경우 대만, 일본, 한국 등 동맹국과 Switchblade 600 도입을 협의 중이다.

|

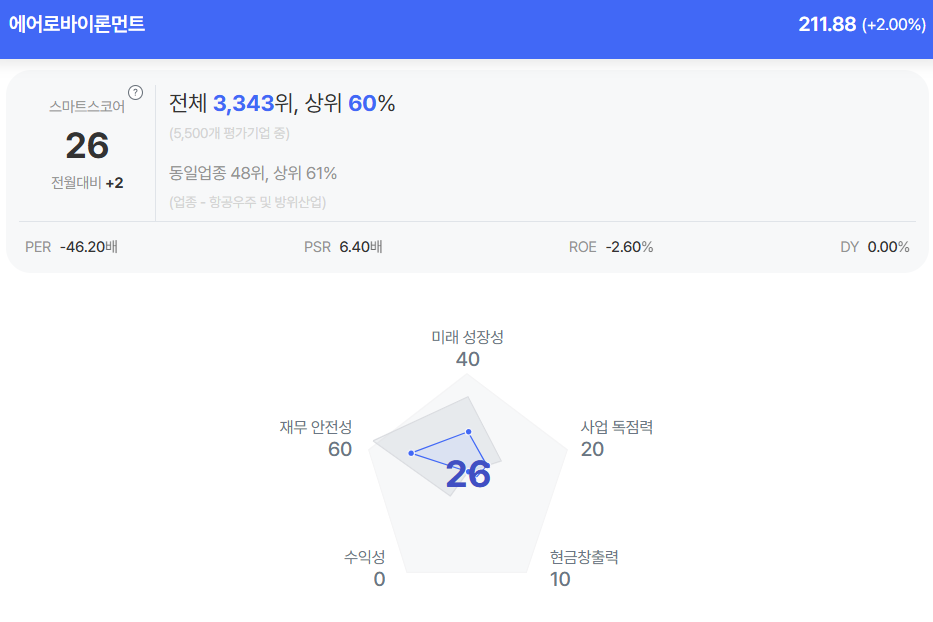

| 에어로바이론먼트 종목진단 (출처=초이스스탁) |

에어로바이런먼트의 3분기(11월~1월) 실적은 미국 정부 예산 집행 지연에 따른 수주 지연과 우주사업 매출이 시장 기대치를 하회하며 시장 컨센서스를 하회했다.

인수 자산인 BADGER 위상배열안테나 사업(SCAR) 계약 해지에 따라 영업권 1.5억 달러(기존 대비 17%) 비현금성 손상차손 인식하며 GAAP 기준 적자폭이 확대됐다.

선적 및 공급망 이슈로 4000만달러 규모 매출은 4분기로 이연됐다.

에어로바이런먼트는 2026년 가이던스로 매출액 18.5억~19.5억 달러, 조정 EBITDA 2.65억~2.85억 달러, 조정 EPS 2.75~3.10달러로 제시했다.

수주 지연과 위상배열안테나 계약 취소로 가이던스를 하향했으며 다음 분기 Unfunded Backlog 15억 달러 감소할 것으로 전망된다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)