|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 신발 브랜드사인 데커스아웃도어(DECK.N)의 분기 실적이 시장 예상치를 상회했다.

키움증권에 따르면, 데커스아웃도어의 회계연도 2026년 1분기(2025년 4월~6월) 매출액은 9.65억 달러로 전년 대비 17% 증가하고 주당순이익(EPS)은 0.93달러를 기록해 전년 대비 24% 증가하며 시장 예상치를 각각 상회했다.

브랜드별 매출 증가률은 호카(HOKA) +20%, 어그(UGG) +19%였다.

호카의 매출은 6.53억 달러로 전년 대비 20% 증가하며 분기 최대 실적을 달성했다.

도매는 +30%, 소매는 +3% 성장을 기록했다. 강한 브랜드 수요 덕분에 유럽 도매 채널 내 리오더가 급격하게 상승했다는 평가다.

어그의 매출은 2.65억 달러로 전년 대비 19% 증가를 기록했다.

도매는 +30% 성장했으나, 소매는 -1% 감소했다. 해외 채널 (중국, EMEA)에서 강한 성장률을 보였으며, 특히 맨즈 라인이 평균 대비 2배 이상 성장하면서 아웃퍼폼했다.

조소정 키움증권 연구원은 "관세 이슈로 인해 불확실성이 컸던 가운데, 탄탄한 브랜드 수요 덕분에 시장 예상치를 상회한 부분이 긍정적"이라고 평가했다.

실적 우려도 일부 해소되었다. 베트남향 추가 관세로 비용이 상승할 전망이지만, 큰 우려는 없을 것으로 예상되기 때문이다.

현재 동사 제품의 70%은 베트남에서 생산되고 있으며, 최근 미국 정부는 베트남산 제품에 대한 추가 관세를 확정하면서 예상 발생 비용이 기존 1.5 억 달러에서 1.85 억 달러로 상향조정되었다.

조소정 연구원은 "하지만 이 중 약 0.75억 달러는 밴더와의 비용 분담과 가격 인상으로 상쇄될 계획이기에 실적은 기존 시장에서 기대했던 범위에서 크게 벗어나지 않을 것"이라고 전망했다.

베트남향 추가 관세를 반영하여, 데커스아웃도어가 제시한 다음 분기 가이던스는 매출 13.8~14.2 억 달러, EPS 1.5~1.55 달러다.

현재 시장에서 예상하고 있는 다음 분기 매출은 14.1 억 달러, EPS 1.51 달러로, 데커스아웃도의 단기 전망과 시장 예상이 크게 다르지 않음을 알 수 있다는 분석이다.

|

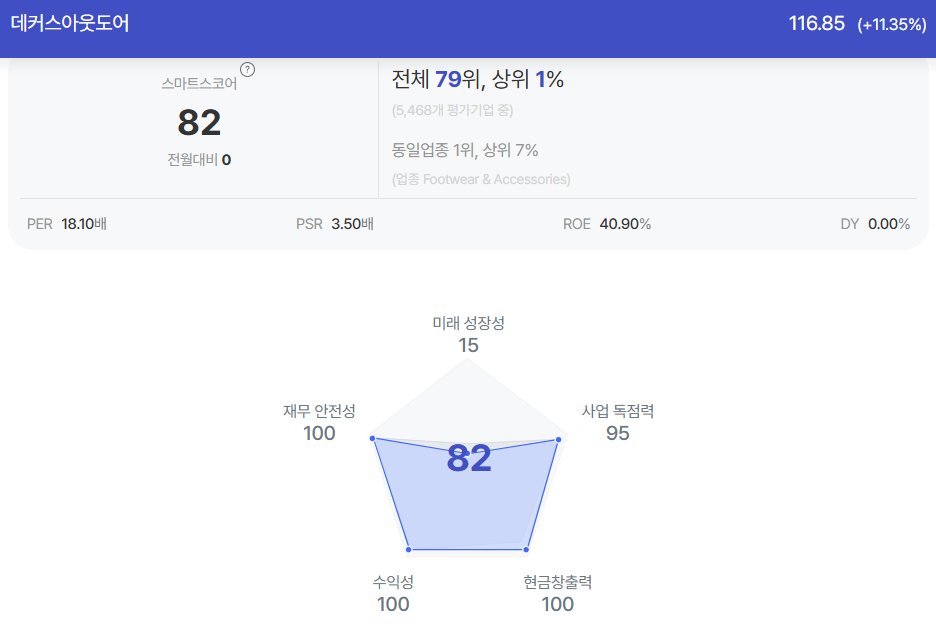

| 데커스아웃도어 종목진단 (출처=초이스스탁) |

조소정 연구원은 "아직 베트남 이외 생산 국가와의 추가 관세 협정이 타결되지 않았기 때문에, 불확실성이 상존하고 있지만, 비중이 크지 않기에 큰 영향은 없을 가능성이 높다"고 판단했다.

현재 데커스아웃도의 선행 주가수익비율(PER)은 17배 수준에서 거래되고 있으며, 밸류에이션 부담은 크지 않은 수준이다.

펀더멘털 역시 견조한 가운데, 호카는 올해도 고성장 기조를 이어갈 것이란 전망이다.

조 연구원은 "관세 관련 우려도 일부 완화된 만큼, 긍정적인 접근이 가능하다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)