|

| SK아이이테크놀로지 구성원이 분리막을 살펴보고 있다. (사진 = SK아이이테크놀로지) |

[알파경제 = 김혜실 기자] SK아이이테크놀로지가 고객사의 재고 조정에 따른 판매량 부진으로 1분기 어닝 쇼크를 기록했다. 캡티브 고객사의 수요 회복 지연으로 연간 출하량 가이던스도 하향 조정됐다.

한화투자증권은 15일 SK아이이테크놀로지의 1분기 매출액이 359억원, 영업적자는 732억원을 기록하며 시장 기대치를 하회했다고 밝혔다.

분리막 출하량과 평균판매단가(ASP)가 전 분기 대비 각각 8%씩 하락한 것으로 추정되며, 특히 전사 가동률이 20% 수준까지 급감한 점이 실적 부진의 주요 원인으로 분석됐다.

2분기 역시 더딘 회복세를 보일 것으로 예상된다. 2분기 매출액은 406억원, 영업적자는 707억원으로 전망된다. 캡티브 고객사의 재고 조정이 일부 마무리되며 판매량은 전 분기 대비 10% 증가하겠으나, 가동률은 여전히 20%대에 머물러 있어 유의미한 수익성 개선은 제한적일 것이라는 평가다.

한화투자증권은 SK아이이테크놀로지의 연간 분리막 출하량 가이던스를 기존 '전년 수준 유지'에서 '전년 대비 30~40% 감소'로 대폭 하향했다. 이는 주요 고객사의 수요 회복 지연과 국내외 배터리 업체의 ESS향 판매 시점이 2027년으로 연기된 점을 반영한 결과다.

다만 2027년에는 고객사 수요 회복 및 EV/ESS 신규 납품 개시, OEM 업체향 공급사 선정 등이 가시화되며 출하량이 전년 대비 90% 급증하고 적자 폭도 크게 축소될 것으로 기대된다.

|

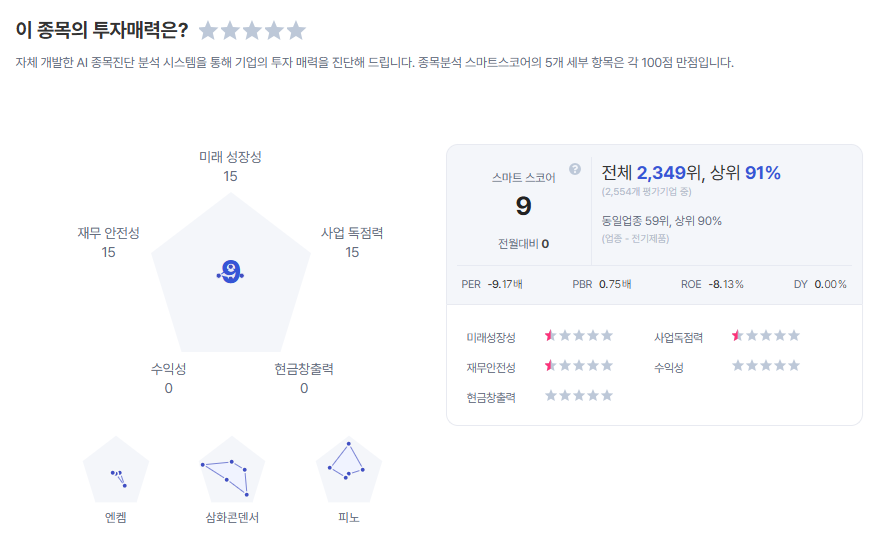

| SK아이이테크놀로지 종목진단 (출처=초이스스탁) |

이용욱 연구원은 "분리막 업계는 지난 5년간 중국 업체와의 경쟁 심화로 판가가 지속적으로 하락했으며 가동률 저하까지 겹치며 힘든 시기를 보내고 있고, 향후 가동률이 회복되더라도 과거와 같은 고수익성을 기대하기도 어려운 환경"이라며 "향후 기업 가치 회복의 핵심은 국내외 고객사의 EV 및 ESS향 다변화를 통해 가동률을 높이는 데 있다"라고 말했다.

이에 목표주가를 2만1000원으로 하향 조정하고 투자의견 '중립(HOLD)'를 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)