|

| (사진=연합뉴스) |

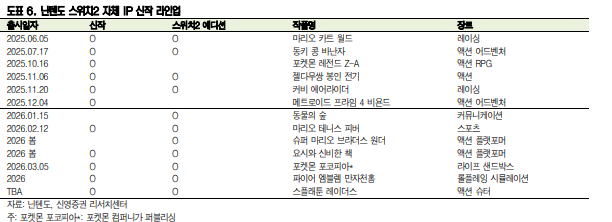

[알파경제=김민영 기자] 닌텐도(7974.JP)의 스위치2 판매 실적이 본격화되고 있다.

신영증권에 따르면, 닌텐도의 2026년 2분기(2025년 6월~9월) 매출액은 전년 동기 대비 91% 증가한 5272억 엔, 영업이익은 전년 동기 대비 32% 증가한 883억 원을 달성했다.

2026년 상반기(2025년 4~9월) 동안 스위치2 1036만 대, 소프트웨어 2062만 장을 판매한 것이 매출액과 영업이익 증가의 원인이란 평가다.

스위치 1에서의 이전 수요와 신규 수요가 스위치 2로 예상보다 빠르게 이식되고 있다. 이에 내년 3월까지의 판매량 전망이 기존의 1500만 대에서 1900만대로 27% 상향되었으며 소프트웨어 판매량 전망도 7% 상승한 4800만 개로 수정됐다.

상반기까지의 매출 및 향후 실적을 반영하여 2026년(2025년 4월~2026년 3월)의 재무실적 전망이 18% 상향, 영업이익은 16% 상향됐다.

박세라 신영증권 연구원은 "스위치2의 경우 상승하는 반도체 부품 가격을 방어할 수 있다"며 "최근 AI 서버 증설 등의 영향으로 RAM 등 반도체 부품 가격이 급격히 상승했으나 스위치 2에 사용되는 저전력 RAM(LPDDR)은 안정적인 가격 추이를 보이고 있다"고 파악했다.

닌텐도는 스위치2의 장기 계약을 통한 대량 생산 통해 원가를 절감하고 있다. 추가적인 관세 등의 영향을 제외하면 현재 수준의 하드웨어 수익성을 유지할 수 있을 것이란 전망이다.

|

| (출처=신영증권) |

닌텐도는 연결 기준 이익잉여금 배당성향 50% 또는 연결 기준 영업이익의 33% 중 더 큰금액을 기준으로 연간 배당을 산정했으나 2026년 기말 배당부터는 배당성향 60%, 연결 기준 영업이익의 40%로 확대됐다.

박세라 연구원은 "스위치1으로 닌텐도의 재무적 기반의 강화되었으며 영화, 테마파크 등 IP를 활용한 다양한 사업 분야가 확장되며 성장이 새로운 국면에 진입해 수익 배분 비율을 상향했다"고 설명했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)