|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 제일기획(030000)이 1분기를 저점으로 실적 개선이 전망된다.

삼성증권에 따르면, 제일기획의 올해 1분기 연결 매출총이익은 3837억 원으로 전년 대비 5.4% 증가하고 영업이익은 548억 원으로 2.7% 늘어 컨센서스에 부합할 전망이다. 작년 3분기 턴어라운드 이후 순성장 기조를 이어갈 것으로 보인다.

최민하 삼성증권 연구원은 "광고 경기가 완전한 회복세는 아니지만 전년 기저 효과에 더해 기존 및 신규로 개발한 비계열 광고주의 물량이 더해지면서 외형 성장 시현이 예상된다"며 "여전히 더디긴 하나 주요 광고주의 지연된 프로젝트 일부가 1분기에 실적화 되면서 수익 호전에 힘을 더한 것으로 추정된다"고 판단했다.

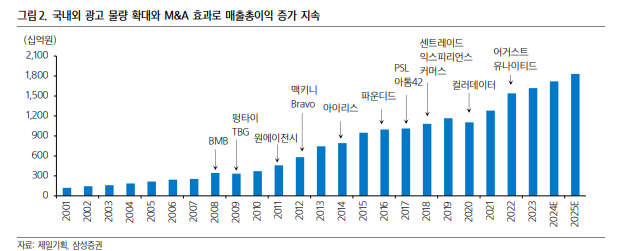

국내보다는 해외 지역이 견조한 성과를 보이는 가운데 닷컴, 이커머스 등 디지털 물량이 커졌을 것이라는 분석이다.

|

| (출처=삼성증권) |

최민하 연구원은 "올해는 디지털, 프로모션 등 비매체 광고가 회복을 견인할 전망"이라며 "신규 광고주의 수익 기여 본격화, 2024년 파리올림픽 일정 고려 시 1분기를 저점으로 실적 개선이 예상된다"고 밝혔다.

고배당 정책과 보유 자사주 비율이 높은 점도 긍정적이다.

작년 말 기준 보유 자사주 비율이 12%로 높아 밸류업 프로그램을 통한 저평가 해소 기회가 열려있고 주주 환원 정책에 따라 올해도 M&A와 같은 큰 규모의 투자가 없다면 연결 순이익의 60% 내에서 배당을 지급할 것으로 전망된다. 이에 목표주가 2만5000원과 투자의견 매수를 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)