|

| 사진=삼성SDI |

[알파경제 = 김혜실 기자] 삼성SDI가 전고체 모멘텀은 주가에 일정 부분 선 반영된 만큼 예상 대비 견조할 실적에 주목할 필요가 있다는 조언이다.

NH투자증권은 23일 삼성SDI 2026년 영업이익은 3280억원 손실로 컨센서스 대비 양호할 것으로 전망했다.

유럽 내 중국산 전기차(EV) 최저가격 규정 도입으로 EV2, 아이오닉3의 판매 호조를 예상하고, 주요 고객사들로부터 보상금 수취가 예상(2026년 5000억원 가정)되기 때문이다.

에너지저장장치(ESS)는 SPE2, 3 라인 램프업에 따라 2026년 매출액이 전년 대비 53% 성장을 반영하고 있어 실적 측면에서 새로운 변수는 아닐 것으로 봤다.

|

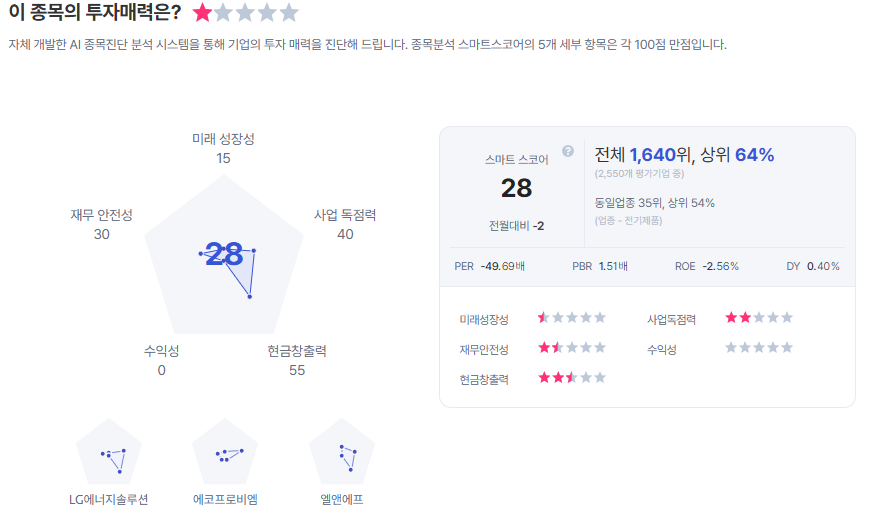

| 삼성SDI 종목진단 (출처=초이스스탁) |

주민우 연구원은 "1분기 실적을 저점으로 매분기 점진적 개선이 예상되는 만큼 실적 바닥 확인에 따른 수급 유입 기대가 가능하다"라며 "전고체 사업 구체화는 수원 양산 팹 투자 발표, 소재 공급망 선정, 신규 고객사 확보 발표 등을 포함하는데 연초 이후 전고체 관련 기대감이 주가에 선 반영된 만큼 현재 주가에서는 전고체 모멘텀보다 실적이 주가에 더 유의미한 변수로 작용할 것"으로 전망했다.

이에 투자의견 '매수'를 유지하고, 목표주가는 49만원으로 2% 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)