|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 핀터레스트(PINS.N)가 1분기 견조한 실적을 기록했다.

한국투자증권에 따르면, 핀터레스트의 2025년 1분기 매출액은 8.5억 달러로 전년 대비 15.5% 증가하며 컨센서스를 상회했다.

조정 EBITDA도 1.7억 달러로 시장 기대치를 웃돌았다. MAU는 5.7억 명으로 전년 대비 10% 증가하며 컨센서스를 소폭 상회했다.

버티컬 측면에서는 소매 부문이 강세를 보였고, 금융 및 기술 부문도 성장이 두드러졌다.

그간 부진했던 식음료 부문 광고 감소 영향도 어느 정도 안정화되고 있다는 평가다.

핀터레스트의 2분기 매출액 가이던스는 9.6~9.8억 달러(중간값 기준 +13.6% YoY), 조정 EBITDA 가이던스는 2.2~2.3억 달러(중간값 기준 EBITDA 마진 23.4%)로 각각 컨센서스를 소폭 상회,하회했다.

이성원 한국투자증권 연구원은 "핀터레스트의 AI 추천 모델이 지속 고도화(범용 대비 멀티모달 AI 모델 추천 성능 30% 높음)되고 있고 이를 기반으로 하위 퍼널 광고 수요도 강하게 나타나고 있다"고 판단했다.

기존 대형 광고주뿐만 아니라 10~300억 달러 매출 규모의 중소 고객군에서도 점유율을 빠르게 늘리고 있다.

핀터레스트는 지난해부터 CAPI 등 자체 솔루션을 도입했고 1분기에는 Northbeam 등 3자

측정 솔루션 업체와 파트너십을 맺어 측정 부문을 강화하고 있다는 평가다.

|

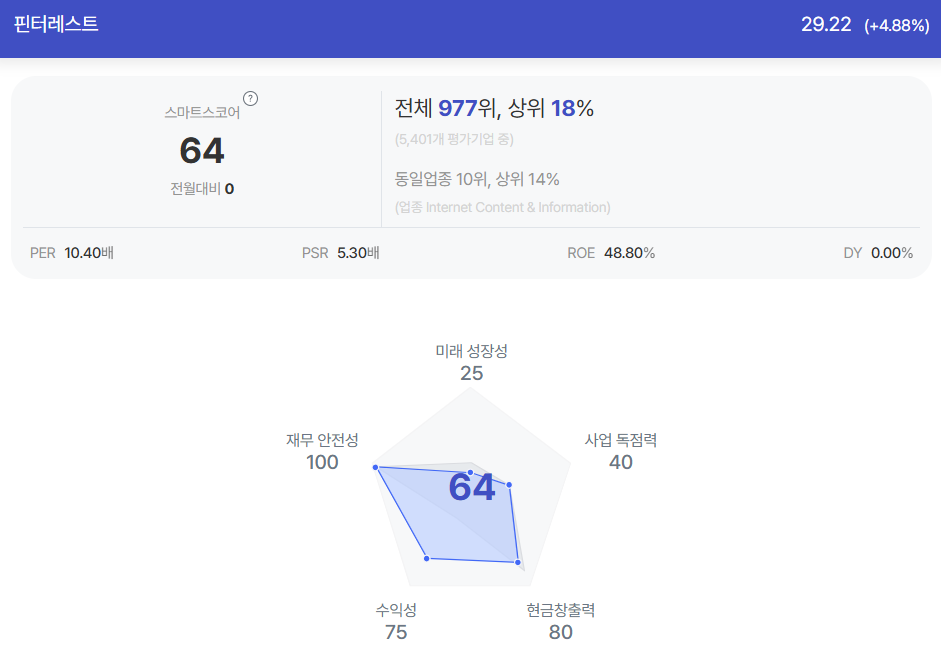

| 핀터레스트 종목진단 (출처=초이스스탁) |

Performance+ 역시 강한 초기 수요가 확인되고 있다.

특히 이번 분기에 ROAS 입찰 기능(광고비 1달러 당 얼마 벌었는지 최적화)까지 추가해 하위퍼널 성능을 강화했다.

핀터레스트는 중소형 광고 플랫폼이기에 매크로 불확실성에 대한 우려가 높았다.

이성원 한국투자증권 연구원은 "4월까지 분위기로 보면 전반적으로 강한 흐름이 지속되고 있다"고 파악했다.

De minimis 폐지 영향이 일부 존재하지만, 해당 예산이 유럽 등 미국 외 지역으로 이전한 것이 관측되고 있음을 강조했다.

이성원 연구원은 "실제로 최근 유럽, 기타 지역 매출 성장이 가속화된 점을 보면 관세 영향을 지역 다변화로 이겨내는 양상"이라며 "현재로선 명확한 로드맵과 실행력에 의심의 여지가 없어 보인다"고 분석했다.

효율성 높은 풀 퍼널 광고 솔루션을 바탕으로 매크로 불확실성도 잘 이겨내고 있다는 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)