|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 홈디포(HD.N)의 1분기 실적이 시장 컨세서스를 상회했다.

한국투자증권에 따르면, 홈디포의 1분기 매출은 전년동기대비 9.4% 증가한 398.6억달러로 예상치였던 392.7억달러를 상회했다. 고객 거래건수가 3.9억 건으로 전년동기대비 2.1% 증가했고, 객단가가 90.71달러로 전년동기인 90.68달러 대비 높아졌기 때문이다.

반면 조정 영업이익 및 EPS는 각각 52.7억 달러와 3.56달러로 전년 대비 2.7% 증가하고 3% 감소해 컨센서스였던 35.1억 달러와 3.59달러를 모두 하회했다.

1분기에는 국채금리 및 모기지금리가 높은 수준으로 유지되고 있고, 경기 불확실성이 지속됨에 따라 대량 주택 프로젝트가 지연되고 있음에도 우려보다 양호한 매출 성장이 이어졌다는 평가다.

전체 동일점포 매출은 전년동기대비 0.3% 감소했으나, 미국내에서는 0.2% 증가하며 미국 실적 약화 부담을 상쇄했다.

소규모 프로젝트 수요가 지속됐고, 봄맞이 행사에 따른 성과가 반영됐기 때문이다.

이와 함께, 홈디포는 관세 부담에도 2025년 연간 가이던스를 유지했다.

전체 매출 및 일회성 요인 제외 매출 성장률은 2.8%, 1.0%로 제시했고, 새로운 점포를 13개 늘릴 계획도 공개했다.

조정 영업이익률을 13.5%, 조정 EPS는 전년대비 2% 증가한 15.24달러 유지했다.

미국의 대표 유통 업체들이 관세 부담을 이유로 가격 인상 필요성을 강조한 반면 홈디포는 가격 유지 계획을 공개했다.

최보원 한국투자증권 연구원은 "지난 분기에 이어 이번 분기에도 홈디포는 동일 업종내에서도 미국을 중심으로 공급망이 안정화되어 있는 점을 강조한 점이 고무적"이라며 "홈디포는 경기소비재 기업 중에서도 투자 매력도가 높은 업체"라고 판단했다.

|

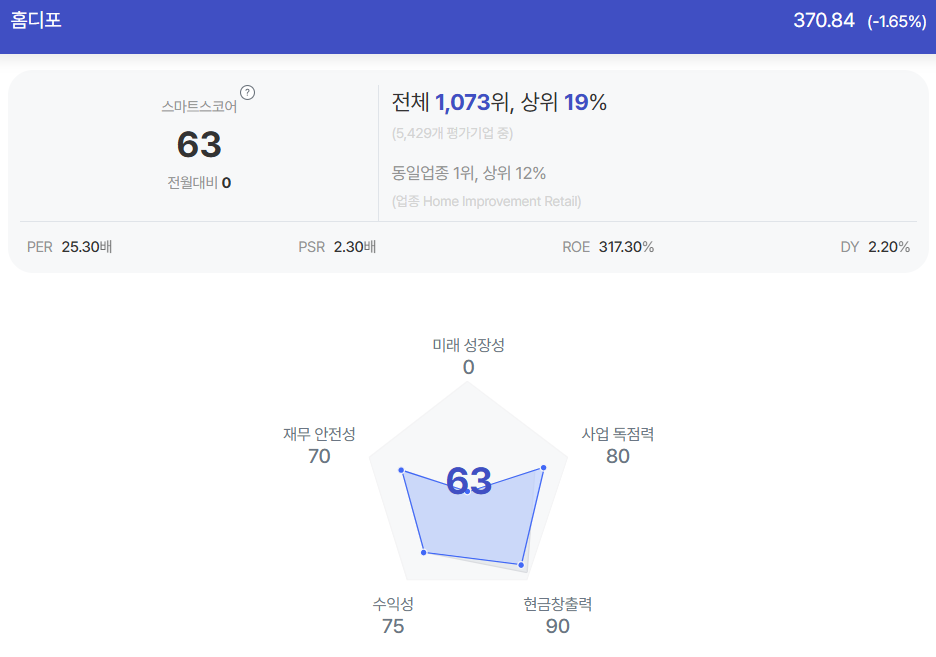

| 홈디포 종목진단 (출처=초이스스탁) |

고금리 장기화로 대규모 프로젝트는 지연되고 있으나, 비중 높은 미국에서 소규모 주택개량 수요가 이어지고 있기 때문이란 분석이다.

미국의 기존주택 판매는 더디게 회복되고 있으나, 신규주택 판매가 2개월 연속 증가했고, 모기지금리 상승에도 지연된 모기지 신청건수가 늘고 있는 점도 홈 디포의 실적에 긍정적으로 작용할 전망이다.

홈디포의 12개월 선행 주가수익비율(PER)은 24.5배로 연초의 26.3배 대비로는 여전히 진입 부담이 낮다는 판단이다.

최보원 연구원은 "경기소비재 기업 중에서도 공급망 재편 영향이 제한적이며 안정적인 주주환원 정책을 지속하는 업체라는 점도 매력적"이라고 설명했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)