|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 듀오링고(DUOL)의 4분기 실적이 시장 예상치를 상회한 가운데 향후 AI 비용 증가가 예상된다.

한국투자증권에 따르면, 듀오링고의 지난해 4분기 총 예약액과 매출액은 각각 2.7억 달러(+42% YoY), 2.1억 달러(+39%YoY)로 시장 기대치를 상회했다.

이는 구독 예약액이 견조하게 증가한 영향이란 분석이다.

조정 EBITDA는 0.52억 달러(EBITDA 마진 25%)를 기록하며 컨센서스에 부합했다.

DAU, MAU 증가율은 각각 51%, 32%로 전분기 대비 상승세가 둔화됐다.

수익 지표는 전반적으로 준수했다는 평가다.

유료 구독자 침투율(유료 구독자/MAU 비율)과 구독자 당 구독 예약액 증가율(YoY)이 각

각 5.2%, 2.7%를 기록하며 전분기 대비 상승세가 가속화됐다.

2025년 1분기 총 예약액과 매출액 가이던스는 각각 2.52~2.55억 달러(+28% YoY), 2.21~2.24억 달러(+32% YoY)로 컨센서스에 부합한 반면, 조정 EBITDA는 0.54~0.57억 달러(EBITDA 마진 28%)로 컨센서스를 하회했다.

이성원 한국투자증권 연구원은 "AI 관련 기능을 갖춘 모델인 Max의 구독자 비율이 높아지면서 AI 관련 비용(LLM 호출 비용)이 예상 대비 빠르게 증가할 것"이라고 전망했다.

그럼에도 ARPU가 높은 Max의 침투율이 높아지고 있는 점은 긍정적으로 해석할 필요가 있다는 분석이다. 현재 Max의 구독 비중은 5%로 업사이드 역시 충분하다.

|

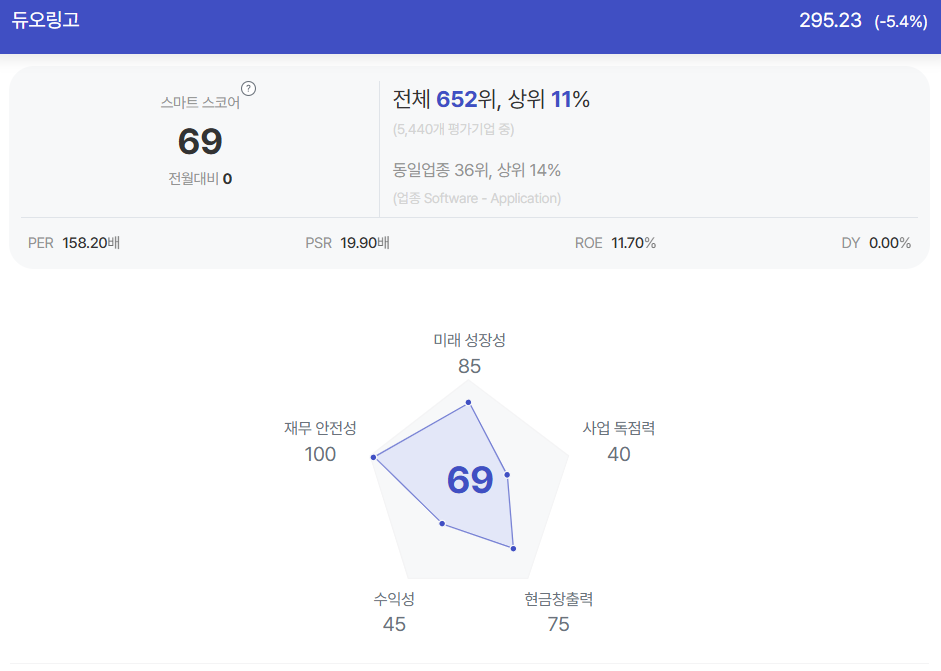

| 듀오링고 종목진단 (출처=초이스스탁) |

생성형 AI를 통해 콘텐츠 제작 속도가 빨라지면서 다양한 코스 제작과 이에 따른 신규 구독자 유입이 활발히 이뤄지는 점도 고무적이다.

실제로 비교적 성숙 시장(라틴아메리카 매출 +80% YoY)에서도 여전히 높은 성장세를 이어가고 있고, 수학, 음악 등 SKU 확장도 유의미하게 나타나고 있다.

이성원 연구원은 "다만, 현재 듀오링고의 12개월 선행 주가수익비율(PER)은 118배로 밸류에이션 부담이 상당히 높다"며 "실적 기대감이 상대적으로 부재한 상반기에는 조정 국면이 지속될 가능성이 높다"고 판단했다.

하반기로 넘어가며 예상 대비 AI 모델 호출 비용이 빠르게 하락하거나, Max의 침투율이 높아질 시, 이익 서프라이즈를 기대해볼만하다는 분석이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)