|

| (사진=연합뉴스) |

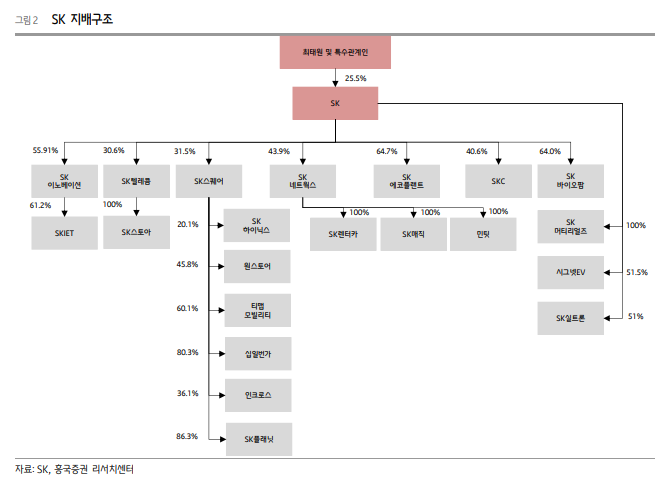

[알파경제=박남숙 기자] SK(034730)가 핵심 자회사인 SK스퀘어의 견조한 실적이 지속되는 가운데, SK이노베이션과 나머지 자회사들의 실적 개선으로 하반기에는 양호한 실적 모멘텀이 가능할 것으로 전망된다.

흥국증권에 따르면, SK의 3분기 연결기준 매출액은 29.7조 원으로 전년 대비 3.1% 감소하고 영업이익은 4979억 원으로 10.2% 증가하며 상반기의 부진을 만회하는 양호한 실적을 기록할 것으로 전망된다.

매출액은 SK이노베이션(SK E&S 합병 효과)의 외형 성장에도 불구하고, SK네트웍스(트레이딩 부문 구조조정, 렌터카 사업부문 매각), SK텔레콤, SK스퀘어 등 대부분의 자회사들의 외형 감소 때문이란 분석이다.

박종렬 흥국증권 연구원은 "외형 감소에도 불구하고, 영업이익의 증익은 SK이노베이션(윤활유, E&P, E&S의 견조한 실적에도 정유·화학과 배터리 및 소재 부문 적자 지속) 영업손실에도 불구하고, SK스퀘어(SK하이닉스 지분법 이익 급증)의 호조 지속 때문"이라고 설명했다.

주력 자회사인 SK스퀘어와 SK네트웍스의 견조한 실적이 유지되는 가운데, 그동안 부진했던 SK이노베이션의 점진적인 실적 개선으로 하반기에는 실적 모멘텀 회복이 전망된다.

또한 지난해 4분기와는 달리 일회성비용이 크지 않을 것이란 분석이다.

|

| (출처=흥국증권) |

흥국증권은 SK에 대해 2025~2026년 수익예상 상향과 주력 자회사 기업가치 상승, NAV 대비 할인율 조정으로 목표주가를 26만 원으로 상향 조정했다.

최근 주가 반등에도 불구하고 12개월 선행 주가수익비율(PER)과 주가순자산비율(PBR)은 각각 2.9배와 0.5배로 밸류에이션 매력은 여전히 높다는 판단이다.

SK는 연내 10건 이상의 자산 매각을 통해 약 1조원 이상 투자회수 실적을 목표로 하고 있고, 추가 투자회수 및 포트폴리오 리밸런싱 기회 발굴을 지속해 재무구조 강화에 주력하고 있다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)