◇비용 제외 견조한 실적 흐름 이어가

◇2023·2024년 배당수익률 7.6%·8.1% [알파경제=이준현 기자] NH투자증권이 대규모 일회성 비용에 시장 예상치를 하회하는 실적을 발표했다.

다만 비용을 제외하고는 우려 대비 양호한 실적을 기록한 데다, 트레이딩과 상품 손익이 안정을 찾고 있어 긍정적이란 평가다.

|

| NH금융타워. (사진=NH투자증권) |

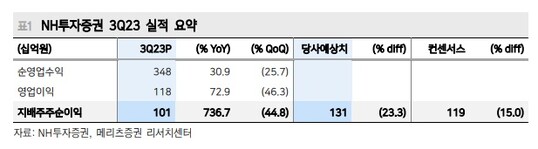

◇ 3분기 순이익 1008억원...일회성 비용 반영

27일 금융투자업계에 따르면 3분기 NH투자증권 연결기준 지배주주순이익은 1008억원으로 컨센서스를 25.2% 하회했다.

3분기 실적에 반영된 일회성 비용이 860억원 수준으로 예상보다 확대되었기 때문이다.

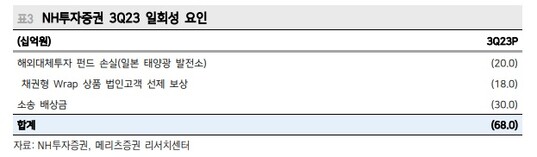

해외대체자산 관련 비용 200억원과 DLS 관련 소송 패소 350억원, 채권 랩 및 사모펀드 관련 비용 310억원이 반영되었다.

3분기 브로커리지 관련 수익은 전 분기 대비 8.6% 증가하였지만 전 분기 대규모 IB 실적의 기저효과로 IB 및 기타수수료 수익이 50.5% 감소했다.

트레이딩 및 상품 손익 역시 23.2% 감소했다. 기타영업이익과 영업외손익에 전술한 일회성 비용이 반영되며 별도기준 순이익은 577억원으로 전 분기 대비 64.7% 감소하였다.

|

| 자료: 메리츠증권 리서치센터 |

◇ 비용 제외 견조한 실적 흐름 이어가

일회성 비용으로 이익이 훼손된 점은 아쉬우나 본업에서 양호한 실적 흐름을 이어가는 중이다.

특히 시장 우려에도 부동산 관련 손실이 발생하지 않은 점은 긍정적이라는 판단이다.

강승건 KB증권 연구원은 "3분기 실적은 대규모 비경상 요인이 반영된 결과이고, 경상적인 트레이딩 및 상품 손익은 비교적 양호하게 시현되고 있으며 IB 실적의 큰 폭 감소 역시 전 분기의 기저효과를 제외하면 평이하다"며 "트레이딩 및 상품 손익의 안정화는 여전히 유효한 투자포인트로 판단된다"고 말했다.

안영준 하나증권 연구원도 "고금리 기조와 부동산 경기 부진 등 대외적으로는 부정적인 업황이 이어지고 있지만 우려보다는 양호한 모습이었다"며 "올해 실적 회복과 함께 전년 대비 DPS 증가에도 크게 무리가 없을 것"으로 예상했다.

|

| 자료: 메리츠증권 리서치센터 |

◇ 2023·2024년 배당수익률 7.6%·8.1%

NH투자증권의 강점은 안정적 배당 정책이다.

2023년 순이익 성장률(93%)을 고려하면 DPS 750원은 문제없다는 평가가 잇따른다.

2023년과 2024년 배당수익률은 각각 7.6%, 8.1%다.

박용대 미래에셋증권 연구원은 "2022년 순이익이 큰 폭 하락(-68% YoY)했음에도 불구 배당성향을 81%까지 확대해 DPS를 700원으로 방어해 신뢰를 구축한 경험이 있다"며 "2023년 순이익은 전년 대비 93% 증가할 것으로 예상해, DPS 750원은 무리가 없을 것으로 판단한다"고 말했다.

조아해 메리츠증권 연구원도 "신뢰성 높은 배당 정책 기반 높은 배당수익률 7.6%를 기대할 수 있다"며 "2022년 당시 손익 변동성이 높음에도 불구, 배당성향을 81.0%로 확대하고 DPS 700원을 실시한 바 있다"고 설명했다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)