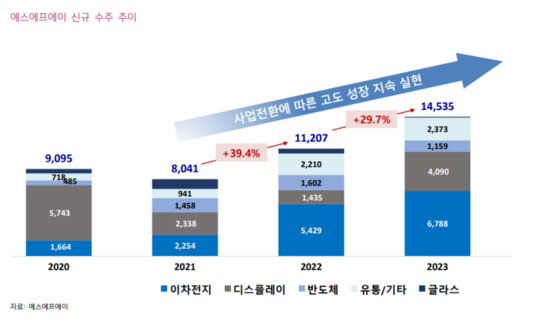

◇이차전지 수주 잔고만 1.5조원...사상 최대

◇ROE 10%·P/B 0.7배 현저한 저평가 상태 [알파경제=김상진 기자] 에스에프에이 4분기 실적이 시장 기대치를 상회했다. 에스에프에이의 별도 실적은 부진했으나, 자회사 CIS가 호실적을 주도했다.

작년 이차전지 수주 잔고만 1조5000억원으로 올해 실적도 안정적인 흐름이 이어지겠지만, 이차전지 고객사의 증설 둔화 영향으로 올해 신규 수주는 감소할 것으로 예상된다.

|

| SFA 화성 본사 (사진=SFA) |

◇4분기 영업이익 361억원...시장 기대치 상회

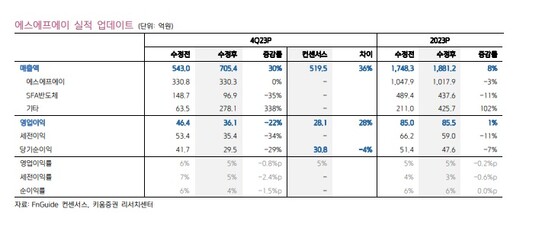

19일 금융투자업계에 따르면 에스에프에이의 4분기 연결 매출액은 전년 동기 대비 56% 증가한 7054억원, 영업이익 62% 증가한 361억원으로 시장 기대치를 상회했다.

에스에프에이의 별도 매출액은 전년 동기 대비 30% 증가한 3303억원, 영업이익은 72% 감소한 85억원을 기록했다.

신규 장비 초기 안정화 비용 및 상대적으로 수익성이 낮은 이차전지 장비 매출액 확대 영향으로 부진했다.

호실적을 주도한 자회사 CIS의 매출액은 전년 동기 대비 177% 증가한 2214억원, 영업이익은 5578% 증가한 303억원을 기록했다. 장비 리드타임 축소 및 기 확보한 수주의 인식이 4분기에 집중된 영향으로 높은 성장률을 기록했다.

장정훈 삼성증권 연구원은 "수익성 악화의 배경에는 수주 시점과 매출 시점 간 급격한 인플레이션으로 인한 제조원가 상승과 신규 스마트 장비 프로젝트의 양산라인 초기 안정화 비용 등이 있었다"며 "종속 자회사인 SFA 반도체는 반도체 업황 부진 영향에 따라 금액은 줄었으나 여전히 적자를 기록한 반면, 또 다른 종속 자회사인 CIS는 전 분기 대비 6배 넘

는 고성장으로 연결 매출과 이익 성장 모두를 견인했다"고 분석했다.

|

| 자료: FnGuide 컨센서스, 키움증권 리서치센터 |

◇ 이차전지 수주 잔고만 1.5조원...사상 최대

에스에프에이 2023년 신규 수주는 1조5000억원으로 전년 대비 30% 증가하면서 사상 최대치를 기록했다.

사업부별 비중은 이차전지 47%, 디스플레이 28%, 반도체 8%, 유통 및 기타 17%로 이차전지가 수주 성장을 주도했다.

SFA 별도의 2차전지 부문과 CIS를 합친 연결 전체 이차전지 매출만 1조5000억원, 전체에서 차지하는 비중은 60%로 작년 2분기 42%, 3분기 27%에 비해 큰 폭으로 커졌다.

키움증권은 에스에프에이가 2023년 확보된 안정적인 수주를 기반으로 2024년 연결 매출액 2조원(+7% YoY), 영업이익 1387억원(+62% YoY)을 기록할 것으로 전망했다.

다만 전기차 수요 부진에 따른 이차전지 고객사들의 증설 둔화가 불가피할 것으로 판단되며, 올해 신규 수주액은 1조2000억원(-18% YoY)으로 감소가 예상된다.

김소원 키움증권 연구원은 "지난해는 신규 장비 공급 확대 등 양적 성장에 집중했다면 올해는 질적인 수주 확보에 중점을 둘 것으로 기대되며, 이는 2년 간 지속 하락한 수익성 개선으로도 이어질 것"으로 전망했다.

|

| 자료: FnGuide 컨센서스, 키움증권 리서치센터 |

◇ ROE 10%·P/B 0.7배 현저한 저평가 상태

에스에프에이 주가는 지난해 사상 최대 수주에도 불구하고, 수익성 악화 및 삼성디스플레이의 지분 축소 영향 등으로 2024년 P/E 12.5배, P/B 0.9배까지 하락했다.

김소원 연구원은 "실적 전망치 및 신규 수주 모멘텀 둔화를 반영하여 목표주가를 4만원으로 하향하나, 밸류에이션 매력, 점진적인 수익성 개선 및 올해 하반기 BOE 8.6세대 OLED 신규 라인 수주 모멘텀 등을 기대하며 투자의견 '매수'를 유지한다"고 말했다.

장정훈 연구원도 "반도체 업황 회복 정도에 따라 연결 종속 자회사인 SFA반도체의 흑자 전환 여부가 연결 손익에 변동 요인이나, 전년에 비해서는 회복 구간으로 판단되고, 현저히 높아진 이차전지 장비 부문은 매출과 손익 모두 높은 성장세를 보여줄 것으로 기대한다"며 "주가는 2024년 P/B 0.7배로 상장 이래 최저 수준으로, 시가총액의 20%에 이르는 순현금 (24년 예상 1930억원)과 ROE 10%를 감안하면 현저한 저평가"라고 판단했다.

알파경제 김상진 기자(ceo@alphabiz.co.kr)