◇방산 관련 수주 잔고 5.4조원 보유

◇저궤도 위성통신 사업 등 신사업 기대감 [알파경제=김상진 기자] 한화시스템 3분기 실적은 방산 고성장과 ICT 회복 기조가 지속되며 호실적을 기록했다.

향후 방산 실적 증가와 AAM·우주인터넷 등 신사업들의 가시화가 기대 요인으로 작용할 전망이다.

|

| 한화시스템이 개발 및 양산한 천궁 다기능레이다. (사진=한화시스템) |

◇ 영업익 373억...전년비 6800% 증가

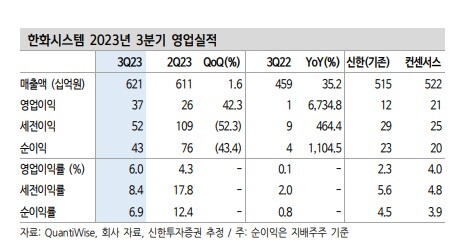

31일 금융투자업계에 따르면 한화시스템 올해 3분기 영업이익이 전년 동기 대비 6800% 증가한 373억3300만원을 기록했다.

같은 기간 매출액은 6208억원으로 지난해보다 35% 증가했다.

컨센서스 매출액과 영업이익을 각각 19%, 78% 상회하는 서프라이즈다.

사업부별로는 방산부문 영업이익이 전년 동기 대비 109% 증가한 338억원으로 TICN(전술정보통신체계) 4차와 차륜형대공포 양산, 수출 증가가 반영되었다.

ICT 부문 영업이은 122억원으로 전년 동기 9억원 대비 큰 폭으로 증가했다. 한화 큐셀 미국 공장 물량과 사외 매출 등이 증가했다.

신사업 부문 영업적자는 86억원을 기록했고, 영업외 페이저 38억원 손실, 오버에어 83억원 손실이 반영됐다.

이재광 NH투자증권 연구원은 "2분기에 이어 방산 고성장과 ICT 정상화 기조가 이어진 영향"이라며 "신사업 관련 종속회사 영업손실은 86억원으로 전년 대비 80억원 개선되었는데 이는 한화페이저가 관계회사로 분류된 영향이 크다"고 분석했다.

|

| 자료: 회사 자료, 신한투자증권 추정 |

◇ 방산 관련 수주 잔고 5.4조원 보유

방산 부문 수출이 실적을 이끌었다.

특히 TICN 4차 양산 사업, 30mm 차륜형 대공포 양산, 군위성통신체계-II 망제어 시스템 및 지상단말기 양산 등 대형사업이 긍정적인 영향을 줬다.

지난해 한화시스템이 아랍에미리트(UAE)에 수출한 중거리지대공 유도무기체계(M-SAM) 천궁-II 다기능레이다(MFR) 매출도 본격적으로 잡히기 시작했다.

현재 방산 관련 수주잔고만 5조4000억원을 보유하고 있다.

마진이 좋은 TICN 4차 사업은 2023년, 2024년 매년 2000억원씩 매출이 인식되고 있다.

UAE M-SAM 레이더도 매년 진행 기준으로 꾸준히 매출이 잡힌다.

내년은 KF-21 초도양산 사업, LAH 2차 양산, FFX 배치4, 사우디 M-SAM, 폴란드 K2전차, K9자주포 등의 사업계약이 이어진다.

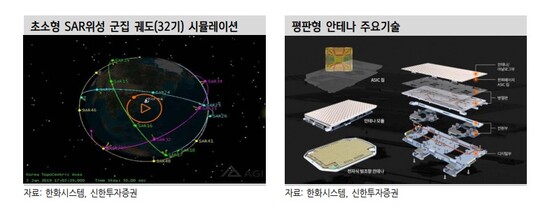

이동헌 신한투자증권 연구원은 "방산 제품은 다기능레이더 이외 대부분 부품 형태로 매출이 인식되어 지나치기 쉽지만 국내 방산제품의 핵심적 부품들이라 전체 방산 시장의 성장과 궤를 같이한다"며 "이외 군용 저궤도 위성통신, 페이저의 안테나, 유텔셋-원웹과의 협업 등 위성 시장에서 중요한 위치에 있다"고 설명했다.

|

| 자료: 회사 자료, 신한투자증권 |

◇ 저궤도 위성통신 사업 등 신사업 기대감

한화시스템은 신사업 부문에서 저궤도 위성통신 사업, 미래 모빌리티 UAM(도심항공교통), 블록체인 기반의 디지털 플랫폼을 중심으로 미래 성장동력 확보에 나서고 있다.

5.4% 지분을 보유한 원웹의 위성망을 활용해 ‘상용 저궤도위성기반 통신체계’ 사업 참여를 추진한다. 지상망(LTE)을 융합한 하이브리드 ‘해양위성통신서비스(MASS)’도 준비 중이다

원웹은 9월 유텔샛과 합병 완료했고 원웹의 합병 전 기준 수주잔고는 약 10억달러다. 유텔샛 그룹은 2027년까지 실적 2배 성장을 목표로 하고 있다.

오버에어(Overair)는 내년 상반기 시제기 초도 비행이 예정되어 있고, 한화시스템 자체적으로는 AAM 운항에 필요한 항행/관제 솔루션을 개발 중이다.

이동헌 연구원은 "한화오션과의 방산, 한화에어로스페이스와의 우주 시너지도 기대된다"며 "내년 수주 확대에 따라 장기로 보나 단기로 보나 편안한 매수 구간"이라고 판단했다.

알파경제 김상진 기자(ceo@alphabiz.co.kr)