◇ 5공장 증설은 견조한 항체의약품 수요 방증

◇ 부진한 주가 흐름 극복할 추가 모멘텀 필요 [알파경제=김우림 기자] 삼성바이오로직스가 최근 4공장 수주 계약에 힘입어 5공장 증설 계획을 발표했다.

4공장 수주 활동을 통해 높은 글로벌 시장에서의 높은 수요를 확인했기 때문이다.

다만 4공장 매출이 3분기부터 온기 반영되고, 올해 상반기에는 에피스 합병에 따른 기업인수가격배분(PPA) 상각과 경쟁심화에 따라 영업이익률 감소는 불가피할 전망이다.

|

| 삼성바이오로직스 (사진=삼성바이오로직스). |

◇ 매출 증가에도 영업이익률 감소 불가피

7일 메리츠증권은 삼성바이오로직스 올해 1분기 별도 기준 매출액은 5650억원으로 전망했다. 전년 동기 대비 10.5% 증가한 반면, 전 분기 대비로는 24.4% 감소한 수준이다.

별도 영업이익은 1889억원으로 전년 동기 대비 7.2% 증가하고, 전 분기 대비로는 38.8% 감소할 것으로 내다봤다.

박송이 메리츠증권 연구원은 "2022년 10월부터 가동을 시작한 4공장 매출액은 3분기부터 반영될 예정이고, 관련 감가상각비는 반영이 시작되어 영업이익 감소가 불가피하다"고 설명했다.

연결기준으로도 매출액은 더 증가하겠지만, 영업이익은 감소가 불가피하다.

이날 IBK투자증권은 삼성바이오로직스 1분기 연결기준 매출액은 7268억원으로 전년 동기 대비 42.1% 증가하고, 전 분기 대비로는 24.7% 감소할 것으로 예측했다.

영업이익은 1940억원으로 전년 동기 대비 10.1% 증가, 전 분기 대비 38% 감소할 것으로 내다봤다.

이선경 IBK투자증권 연구원은 "올해 연결 매출은 전년 대비 12.7% 성장하겠지만, 영업이익은 2.2% 성장에 그칠 것"이라며 "에피스 합병에 따른 PPA 상각 및 경쟁이 심화되고 있는 바이오시밀러 시장을 고려하면 영업이익율 감소는 불가피할 것"으로 판단했다.

|

| 삼성바이오로직스 제2바이오캠퍼스 조감도 (사진=삼성바이오로직스 제공) |

◇ 5공장 증설은 견조한 항체의약품 수요 방증

하지만 항체의약품의 지속적인 성장과 하반기 휴미라 미국 출시로 향후 큰 폭의 성장은 이어갈 전망이다.

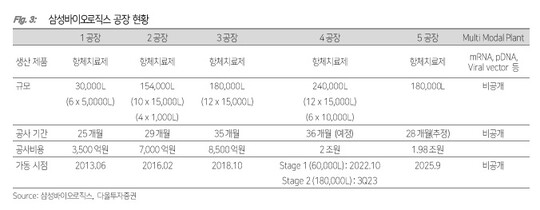

삼성바이오로직스는 지난 17일 공시를 통해 제2바이오캠퍼스 내 5공장 신설을 공시했다. 18만4000L 규모로 투자금액은 약 2조원이다.

박송이 연구원은 "5공장 증설 계획을 통해 4공장의 수주가 충분히 진행되었음을 추정할 수 있다"며 "계속되는 증설 계획을 통해 견조한 항체의약품의 수요를 확인할 수 있다"고 말했다.

이지수 다올투자증권 연구원도 "1, 2, 3공장 풀가동에 따른 기존 매출 성장이 이어지고 하반기 4공장 관련 매출 발생과 함께 삼성바이오에피스의 하드라마 출시가 기대된다"며 "5공장 증설로 인해 글로벌 1위 항체치료제 위탁생산(CMO) 기업으로 자리 잡을 것"으로 예상했다.

|

| 삼성바이오로직스 공장현황 |

◇ 부진한 주가 흐름 극복할 추가 모멘텀 필요

지속적인 수주와 시장의 기대에도 불구하고 삼성바이오로직스 주가는 환율에 대한 영향과 상반기 실적에 대한 우려로 부진했다.

장기간 부진한 주가 흐름을 극복하기 위해서는 공장 증설에 따른 성장 외에도 새로운 모멘텀이 필요하다는 의견이 나오는 이유다.

서근희 삼성증권 연구원은 "대량 생산이 필요한 알츠하이머 치료제, 항암제 등 수주 확대, 이미 견고한 입지를 보유한 CMO 사업 외에 2018년부터 시작한 CDMO 사업에서의 유의미한 실적 성장, 삼성바이오에피스의 휴미라 바이오시밀러 미국 PBM 보험 급여 등재 및 성공적인 판매 등이 기업 가치 상승에 중요한 영향을 미칠 것"으로 내다봤다.

알파경제 김우림 (anarim89@alphabiz.co.kr)