|

| (출처=중신증권) |

[알파경제=김민영 기자] 중국 1위 국영 증권사인 중신증권(600030.CH)이 거래대금 확대로 브로커리지 수익 증가가 전망된다.

중신증권(CITIC Securities)은 작년 9월 이래 중국 정부의 각종 부양정책과 밸류에이션 매력 부각으로 중국 주식시장에 대한 관심이 높아지고 있다.

백두산 한국투자증권 연구원은 "시장 거래대금 증가 및 증권사 실적 개선으로 이어진다는 측면에서 업종 대표주인 중신증권에 주목할 필요가 있다"고 조언했다.

한국투자증권에 따르면, 중국 주식시장 일평균 거래대금은 2024년 9825억 위안으로 전년대비 21% 증가했다.

2025년 1분기 시장 일평균 거래대금은 1.4조 위안으로 전분기대비 19% 감소했으나 전년동기대비로는 65% 증가했다. 이에 브로커리지 수수료이익은 33억 위안으로 전년동기대비 36% 증가했다.

한편 1분기 신용공여금은 1498억 위안으로 전년동기대비 31% 증가해 이자수익 확대도 예상된다.

백두산 연구원은 "투자이익 성장세는 계속될 것"이라고 전망했다.

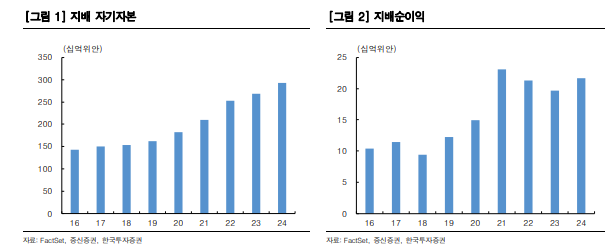

2024년 투자이익은 325억 위안으로 전년대비 72% 증가했다. 올해 1분기도 매매평가익을 중심으로 투자이익이 145억 위안을 기록하며 전년동기대비 535% 증가했다.

IB 실적 반등도 예상된다. 2024년 중국 ECM 시장은 전년대비 72% 감소했고, 이에 중신증권의 IB 부문 영업이익은 7.8억 위안으로 전년 대비 69% 축소됐다.

다만 상장시장 흐름에 후행하는 IB 시장 속성상 2025년에는 IB 부문 실적의 턴어라운드 될 것이란 예상이다.

|

| (출처=한국투자증권) |

백두산 연구원은 "상호관세 우려가 정점을 지난 가운데, 1위 사업자로서 단기적으로는 중국 자본시장 회복, 중장기적으로는 가계금융자산 확대에 기반한 구조적 실적 성장이 예상된다"고 판단했다.

2024년 ROE 8.1%에 trailing PBR 1.30배이긴 하나, 지속가능 성장률이 높은 가운데, 중국 국영기업 주도로 배당이 확대되는 흐름도 중신증권의 리레이팅 요인으로 작용할 것이란 분석이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)