|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 한화생명이 해외 법인 인수를 통한 미래 성장 동력 확보와 수익 구조 개선을 바탕으로 긍정적인 주가 흐름을 보일 것으로 전망된다.

하나증권은 29일 한화생명 1분기 별도 당기순이익은 전년 동기 대비 45.0% 증가한 1769억원을 기록하며 시장 컨센서스를 소폭 상회할 것으로 전망했다.

보험손익 측면에서 예실차가 다소 악화되었음에도 불구하고, 투자손익에서 대체투자 관련 평가이익이 크게 반영되며 실적 반등을 이끌었다.

특히 보유 CSM(보험계약마진)은 약 8조9000억원 수준으로 견조하게 유지되고 있어 기초 체력이 탄탄함을 입증했다.

그간 IFRS17 도입 이후 발생했던 실적 변동성도 하반기로 갈수록 안정화될 것으로 보인다. GA(법인보험대리점) 업계 내 압도적인 설계사 수를 보유한 한화생명은 2025년 보장성보험 APE(연납화보험료)에서 삼성생명과 유사한 수준인 3조1000억원을 기록했다.

|

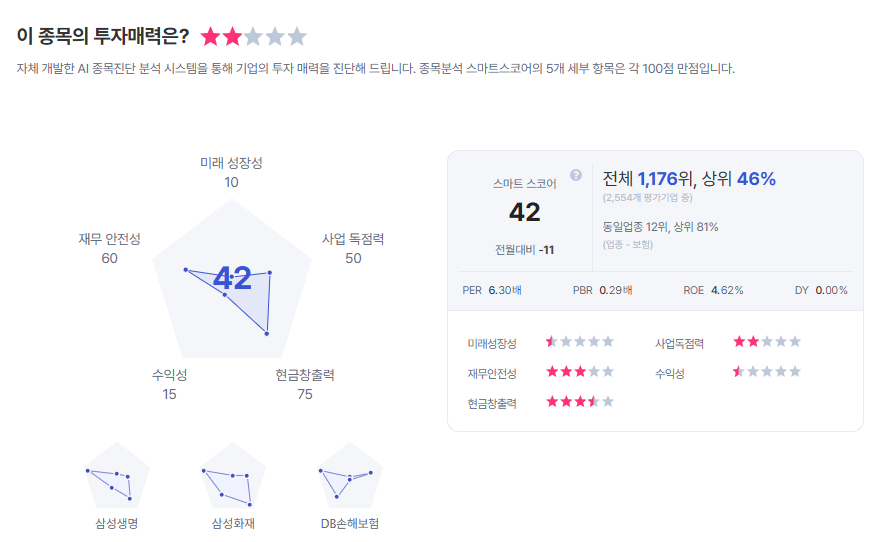

| 한화생명 종목진단 (출처=초이스스탁) |

한편, 국내 보험 시장의 성장 둔화 속에서 한화생명은 해외법인 인수를 통해 돌파구를 찾고 있다.

고연수 연구원은 "이에 별도와 연결 간 실적 괴리는 확대되고 있으며 향후 기업가치 평가 방식이 연결 기준으로 전환될 경우 밸류에이션 재평가 가능성은 존재한다"라며 "다만 해약환급금준비금 적립 부담으로 이익잉여금 활용이 제한되고 있기 때문에 배당 여력 확대 여부는 추가적인 확인이 필요하다"라고 말했다.

이에 한화생명에 대해 투자의견 ‘매수’와 목표주가 7300원을 제시하며 커버리지를 개시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)