|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 대우건설이 1분기 어닝서프라이즈를 달성했다. 여기에 팀코리아 원전 수주 파이프 라인에 대한 기대감을 반영해 목표주가를 상향할 필요가 있다는 조언이 나온다.

LS증권은 29일 대우건설 1분기 매출액은 1조 9514억원으로 전년 동기 대비 6.0% 감소한 반면 영업이익은 2556억원으로 전년 동기 대비 68.9% 증가하며 컨센서스 대비 119.4% 상회하는 어닝 서프라이즈를 기록했다고 전했다.

지난 연말 공기지연과 미분양 상각 등 사업부 전반에 걸친 빅배스를 반영했기 때문에, 이번 분기 건전한 이익 턴어라운드가 나타난 점이 실적 서프라이즈의 가장 큰 요인이다.

김세련 연구원은 "정산이익, 예정원가조정 등 일회성 이익이 반영된 영향도 있으나 주택, 플랜트 부문의 잔고 마진이 당초 예상보다 빠르게 턴어라운드 하며 이익 체력 회복이 나타나고 있는 점은 고무적이다"라고 분석했다.

|

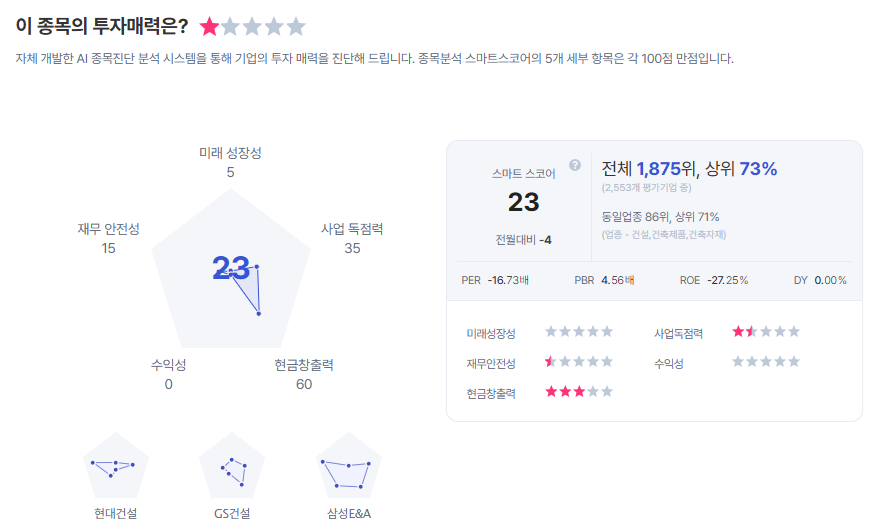

| 대우건설 종목진단 (출처=초이스스탁) |

한편, 대우건설의 팀코리아 원전 수주 파이프 라인에 대해 장기적으로 매출화를 가정하여 원전, 그리고 플랜트·건축 부문으로 나누어 목표주가를 4만5000원으로 상향했다.

김 연구원은 "팀코리아 원전 파이프 라인의 순차적 매출화를 가정할 때 대우건설의 원전 매출 피크 시점은 2033년으로 추산된다"라며 "머지않아 대우건설의 체코 두코바니 (APR1400 2기) 원전 시공 계약이 예상되는 가운데, 팀코리아의 베트남 닌투언 제2원전 2기에 대한 팀코리아 수주 가능성은 대우건설을 포함한 원전 메이저 시공사들에게 의미있는 주가 모멘텀으로 작용하고 있고, 우리 나라 정부의 대미 투자가 높은 확률로 대형원전으로 타겟되는 상황 역시 긍정적이다"라고 평가했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)