◇3분기 수출 부진에 컨센서스 하회

◇내년 두 자릿수 외형 성장..VBP 효과 [알파경제=차혜영 기자] 덴티움이 러시아와 중국에서 수출이 부진하면서 전사 실적이 시장 컨센서스를 하회했다.

박종현 다올투자증권 연구원은 "3분기 중국 장비 매출이 감소했지만 중국 내 임플란트 판매 수량 증가는 VBP 효과를 기반으로 약 40% 증가했다"라며 "덴탈 업종 중 중국 매출 비중이 54%로 가장 높기 때문에 중국 경기 회복 및 VBP 통한 실적 성장 기대감이 가장 크다"고 말했다.

조은애 이베스트투자증권 연구원도 "2024년은 VBP에 따른 가격 하락 영향 없이 수출 증가가 매출 증가율로 반영되는 시기로 분기 중 영업레버리지 구간으로 진입하는 시점에 대한 관심이 필요하다"라고 조언했다.

◇내년 두 자릿수 외형 성장..VBP 효과 [알파경제=차혜영 기자] 덴티움이 러시아와 중국에서 수출이 부진하면서 전사 실적이 시장 컨센서스를 하회했다.

하지만 아직 중국에서의 성장 기대감이 남아있고 향후 새로운 성장 국가로의 진출이 기대된다.

특히 내년에는 매출 비중이 가장 큰 중국에서 정부주도대량구매(VBP)에 따른 가격 하락 요인이 사라지고, 물량 증가가 온전히 반영될 것으로 기대된다.

|

| 덴티움 CI |

◇ 3분기 수출 부진에 컨센서스 하회

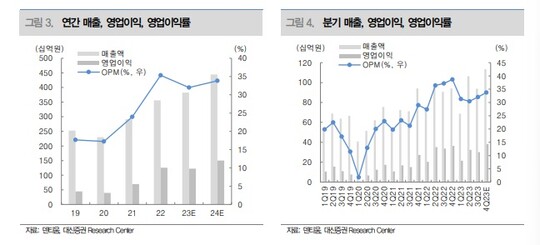

9일 금융투자업계에 따르면 덴티움 3분기 매출액은 전년 동기 대비 3.4% 증가한 938억원, 영업이익은 10.9% 감소한 301억원을 기록했다.

시장 컨센서스 매출액 1058억, 영업이익 348억원을 모두 소폭 하회하는 수준이다.

러시아 수출 물류가 어려움을 겪으며 유럽 매출이 42억원으로 전 분기 대비 72.5% 크게 하락했다.

또 일시적 수요 부진으로 중국 매출이 전 분기 대비 30억원 하락한 542억원을 기록했다.

한송협 대신증권 연구원은 "관세청 수출입 데이터상 3분기 수출금액이 2분기 대비 48% 감소했음을 감안하면 우려 대비 선방한 실적"이라며 "중국 역시 경기 부진으로 중국 신규 개원의 대상 장비와 임플란트 패키징 판매 부진 영향에도 불구하고 양호한 실적을 달성했다"고 평가했다.

|

| 자료: 덴티움, 대신증권 |

◇ 내년 두 자릿수 외형 성장..VBP 효과

대신증권은 내년 덴티움 매출액은 전년 대비 16% 증가한 4442억원, 영업이익은 23% 증가한 1504억원을 전망했다. 영업이익률은 33.8%가 될 것으로 추정했다.

향후 중국 내 신규 개원의가 2선 도시 위주로 증가하며 패키징 판매 및 직판 비중이 증가하여 양호한 성장세를 이어 나갈 것이라는 평가다.

내년 2분기부터 정부주도대량구매(VBP)로 인한 가격 감소 효과가 전년 동기 대비로 사라지는 점 또한 긍정적이다.

|

| 자료: 덴티움, 대신증권 |

박종현 다올투자증권 연구원은 "3분기 중국 장비 매출이 감소했지만 중국 내 임플란트 판매 수량 증가는 VBP 효과를 기반으로 약 40% 증가했다"라며 "덴탈 업종 중 중국 매출 비중이 54%로 가장 높기 때문에 중국 경기 회복 및 VBP 통한 실적 성장 기대감이 가장 크다"고 말했다.

조은애 이베스트투자증권 연구원도 "2024년은 VBP에 따른 가격 하락 영향 없이 수출 증가가 매출 증가율로 반영되는 시기로 분기 중 영업레버리지 구간으로 진입하는 시점에 대한 관심이 필요하다"라고 조언했다.

알파경제 차혜영 기자(kay33@alphabiz.co.kr)