|

| 출처=Plugpower 홈페이지 |

[알파경제=박남숙 기자] 플러그파워(PLUG)의 연료전지 항공기 비행 성공으로 2025년부터는 상용화가 기대된다.

미래에셋증권 플러그파워에 대해 단기 실적 개선 확인시 주가 반등이 가능하다고 판단했다.

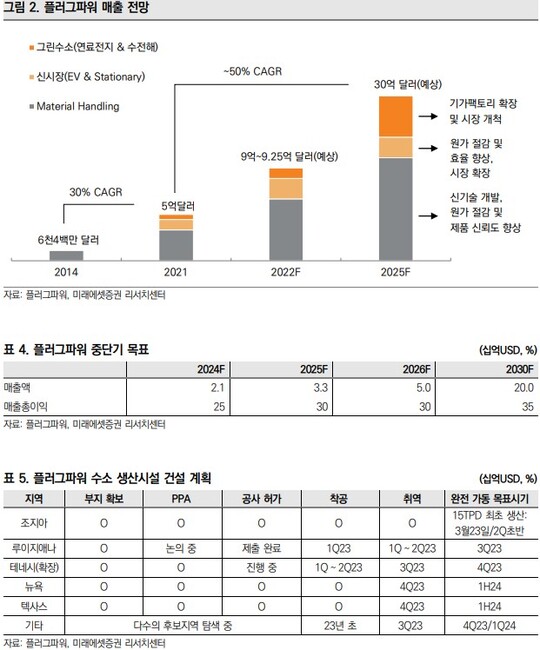

플러그파워의 지난 4분기 매출액은 전년 대비 36% 성장한 2억2100만달러로 시장 기대치였던 2억6400만달러를 하회했다. 매출 총이익은 8050만 달러 손실로 마진율은 -36%로 부진했다. 천연가스 가격 상승에 따른 연료 사업 원가 부담이 지속되고 투자에 다른 고정비가 부담요인으로 지적된다.

|

| 출처=미래에셋증권 |

플러그파워는 지난 2월 언급한 올해 가이던스를 유지했다. 14억달러 매출액과 GPM(매출총이익률)을 10%로 제시했는데 전년비 매출은 100%, GPM은 38%포인트 개선된 것으로 천연가스 가격 하락으로 원가부담 감소가 원인이다. IRA(인플레이션감축법) 정책 가속화로 수소 PTC(생산세액공제) 부여 효과 확대도 기대된다.

류제현 미래에셋증권 연구원은 "동사는 최근 영국의 존슨 매티(CCM, 촉매 코팅막 제조업체)와 기술 파트너십 강화하고 기가팩토리 건설 따른 MEA 수요 증가에 대응하고 있다"며 "Universal Hydrogen과의 협력 결실로 연료전지 항공기 비행 성공해 2025년부터 상용화가 기대된다"고 판단했다.

이어 "올해 가이던스 현실화에는 다소 시간이 필요해 단기 실적 개선 확인시 주가 반등이 가능할 것"이라고 내다봤다.

알파경제 박남숙 기자(parkns@alphabiz.com)