|

| (출처=스튜디오드래곤) |

[알파경제=박남숙 기자] 스튜디오드래곤 (253450)의 2분기 실적이 시장 컨세서스를 하회했다.

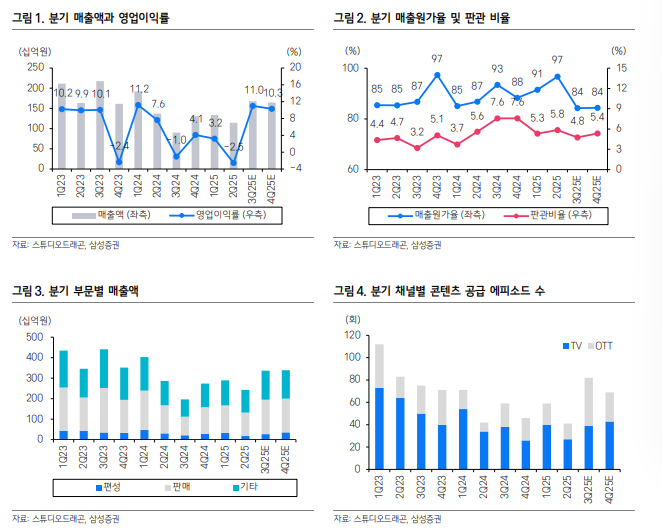

삼성증권에 따르면, 스튜디오드래곤의 2025년 2분기 연결 기준 매출액은 1145억 원으로 전년 대비 16.5% 감소하고 영업손실은 29억 원으로 적자로 전환하며 시장 컨센서스를 밑돌았다.

방영 회차가 역대 최저인 41회(TV 27회,OTT 14회)에 그쳐 편성 및 판매 매출 감소를 피하기 어려웠다는 평가다.

시청률이 낮았던 일부 TV 방영작은 성과 인센티브도 제한적이었고, 제작 규모가 상당했던 전 분기 방영작품의 상각비 부담도 가중됐다.

OTT향으로는 넷플릭스 ‘다 이루어질 지니(8회)’, 아마존 프라임 ‘내 남편과 결혼해줘(일본판, 6회)’가 반영됐다.

최민하 삼성증권 연구원은 "방영 회차가 역대 최저인 41회에 그쳐 실적 부진은 예견된 바였다"며 "하반기부터 TV 편성작 및 OTT 오리지널 방영작 증가로 실적 성장 재개가 예상된다"고 판단했다.

알려진 콘텐츠 방영 일정을 고려할 때 3분기 방영 회차는 82회(TV 39회, OTT 43회)로 전 분기(41회) 및 전년 동기(59회) 대비 증가할 것으로 예상된다.

하반기에는 방영 회차도 늘어나지만 넷플릭스 ‘다 이루어질 지니’, 티빙 ‘친애하는 X’ 등 기대작들이 공개된다.

편성 회차 증가에 따른 하반기 실적 반등이 유력하다는 분석이다.

tvN 수목라인업이 금년 하반기 중 재개될 전망으로 캡티브 채널향 제작이 안정적으로 이뤄지는 가운데, 지상파, OTT 등 논캡티브 채널 확장에도 속도를 낼 것으로 보인다.

|

| (출처=삼성증권) |

특히 ‘내남결 일본판’을 통해 일본 현지에서 유의미한 제작 성과를 거뒀는데, 하반기에 ‘하츠코이 도그즈’, ‘소울메이트’ 등 제작에 참여한 2편의 일본 드라마가 현지 방영 예정이다.

최민하 연구원은 "국내를 넘어 일본, 미국 등 글로벌 시장에서 제작 역량 확장 가능성을 입증했다"고 평가했다.

하반기에는 매니지먼트사와 협업한 신인 배우 연계 사업이 시작되고, IP 기반의 사업 다각화도 가시화될 것으로 전망된다.

한한령이 완화된다면 수혜를 누릴 수 있는 국내 1위 제작사라는 점도 투자 매력 요인이란 의견이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)