|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 샤오미(1810.HK)가 1분기 호실적을 기록한 가운데 중국 스마트폰 점유율이 10년 만에 1위를 기록했다.

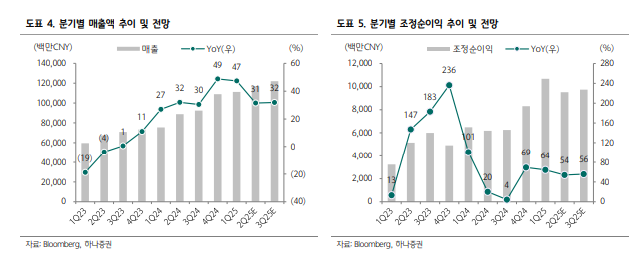

하나증권에 따르면, 샤오미의 2025년 1분기 매출액은 1113억 위안으로 전년 대비 47% 증가하며 컨세서스를 2% 상회했다.

조정순이익은 107억 위안으로 64% 늘어 컨센서스를 18% 웃돌았다.

전기차 매출이 반영되기 시작하면서 샤오미 매출은 4개 분기 연속 전년 대비 30% 이상 고성장 중이며 비용 절감 및 효율성 제고에 따라 영업이익률과 순이익률은 11.8%와 9.6%로 전년 대비 6.9%포인트와 1%포인트 제고됐다.

1분기 스마트폰 매출은 전년 대비 9% 증가했고, IoT 매출은 지난해 1분기의 높은 베이스 부담에도 전년 대비 59% 고성장했다.

같은 기간 전기차 사업부 매출은 186억 위안으로 전분기 대비 12% 증가했고 영업손실은 5억 위안으로 2025년 4분기 7억 위안 대비 축소됐다.

스마트폰 사업부는 ASP 상승, IoT 사업부는 고마진 제품 비중 증가로 긍정적 실적에 기인했다는 평가다.

샤오미는 2025년 1분기 중국 스마트폰 시장 점유율 18.8%(YoY +4.7%p)로 10년만에 출하량 기준 1위를 탈환했고 글로벌 시장 점유율은 14.1%(YoY +0.3%p)로 3위를 유지했다.

중국 시장 점유율 확대는 고가 스마트폰 비중 확대 및 보조금 영향에 기인했다는 분석이다.

샤오미의 중국 판매 스마트폰 중 프리미엄 모델 비중은 25%로 전년 대비 3.3%포인트 증가했다.

특히 가전 ASP가 꾸준히 상승하며 탑라인 성장을 견인했고 에어컨 출하량은 110만 대로 전년 대비 65% 이상 증가해 매출 호조를 기록했다.

샤오미는 신형 전기차 YU7은 7월 출시될 예정이라고 밝혔고 테슬라 모델 Y와 경쟁 포지션임을 고려할 때, 판매가는 SU7보다 10~20% 높은 수준인 23~33만 위안 사이일 것으로 추정된다.

|

| (출처=하나증권) |

송예지 하나증권 연구원은 "전기차 경쟁 우려는 단기 주가 하방 요인"이라며 "중장기 주가 전망은 여전히 긍정적"이라고 판단했다.

최근 샤오미의 XRing-O1(3nm 공정 모바일 AP)과 T1(4G 통신칩) 칩이 양산 단계에 진입하며 중국 스마트폰 제조사 중 화웨이 다음으로 SoC 자체 개발 역량을 보유한 기업이 되었다.

향후 자체 개발 칩이 랩프업 단계에 진입하고, 중저가 제품(스마트폰/패드/워치)에도 탑재됨에 따라 SoC 내재화에 따른 수익성 개선 효과는 점차 확대될 것이란 전망이다.

이번 실적 호조로 이익추정치가 상향됨에 따라 현 주가는 2025년 12개월 선행 주가수익비율(PER) 30.4배로 역사적 밴드 중단 수준에서 거래 중이다.

최근 몇 개 분기간 확인되고 있는 IoT(가전) 및 전기차 부문의 가파른 탑라인 성장과 GPM 개선세는 샤오미의 투자 매력을 높이는 주된 요인으로 작용하고 있다는 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)