|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 유나이티드헬스그룹(UNH)의 3분기 실적이 기대보다 양호했다.

유나이티드헬스그룹의 3분기 매출은 923.6억달러로 전년 대비 14.2% 늘었고, 주당순이익(EPS)는 6.56달러로 13.3% 증가해 시장 예상치를 모두 상회했다. 보험료(Premiums), 제품(Products), 서비스(Services) 매출이 전년동기대비 12.2%, 12.7%, 29.4% 증가하며 전체 매출 성장을 견인했다는 평가다.

최보원 한국투자증권 연구원은 "양질의 고객 확보로 보험 부문의 우려는 덜었다"고 판단했다.

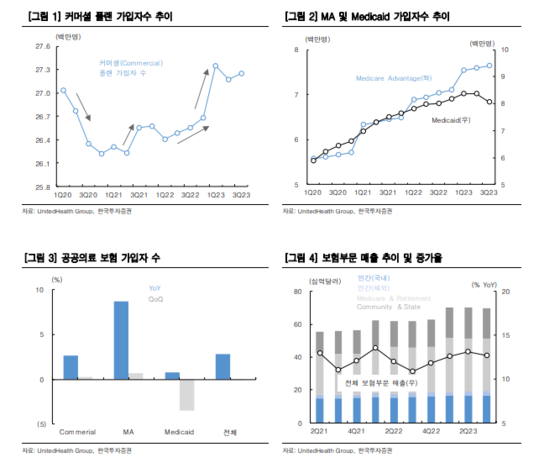

유나이티드헬스케어 보험부문 매출은 전년동기대비 12.7% 증가한 698.5억 달러였다. Medicare Advantage 플랜 수요가 이어지며 가입자수는 전년동기대비 8.7%, 전분기대 비 0.7% 늘었다. 수익성 높은 플랜 가입이 늘며 유나이티드헬스케어 부문의 영업이익이 전년동기대비 20.9% 증가했다는 설명이다.

|

| (출처=한국투자증권) |

특히 서비스 경쟁력을 기반으로 옵텀(디지털헬스부문) 부문은 성장세가 지속됐다.

옴텀 매출은 전년동기대비 21.9% 증가한 567.4억달러였다. 옵텀 헬스(Optum Health) 부문의 고객당 매출이 전년동기대비 27% 높아졌다. 옵텀 인사이트(Optum Insight) 부문은 체인지 헬스케어 인수 영향이 본격적으로 반영됐고, 백로그가 전년동기대비 70억달러 넘게 증가했다.

최보원 연구원은 "유나이티드헬스그룹은 의료보험 플랜으로 양질의 가입자 유입이 지속되고 있고, 옵텀 부분의 서비스 다각화로 시장구조 변화 우려에도 경쟁력을 확보하고 있다"고 파악했다.

연말~연초 의료보험 갱신으로 2024년 매출 성장 기대감이 높아지고 있고, 부진했던 해외 부문의 가입자도 늘고 있어 장기적으로는 양 사업 부문의 시너지를 통한 수익성 개선도 가능하다는 전망이다.

이어 "가파른 반발 매수세 유입으로 12개월 선행 주가수익비율(PER)이 19.8배까지 높아졌으나, 장기 상승 여력은 여전히 보유하고 있다"며 "증시 변동성 확대로 조정 시에도 재진입이 가능한 기업"이라고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)