|

| (사진=연합뉴스) |

[알파경제=김지현 기자] 올해 1분기 국내 주요 시중은행의 가계대출 잔액이 감소세를 보인 반면, 인터넷전문은행의 대출 잔액은 오히려 증가한 것으로 나타났다.

금융당국의 가계대출 총량 관리 강화로 시중은행이 대출 문턱을 높이자, 대출 수요가 인터넷은행으로 이동하는 ‘풍선 효과’가 발생하고 있다는 분석이 제기된다.

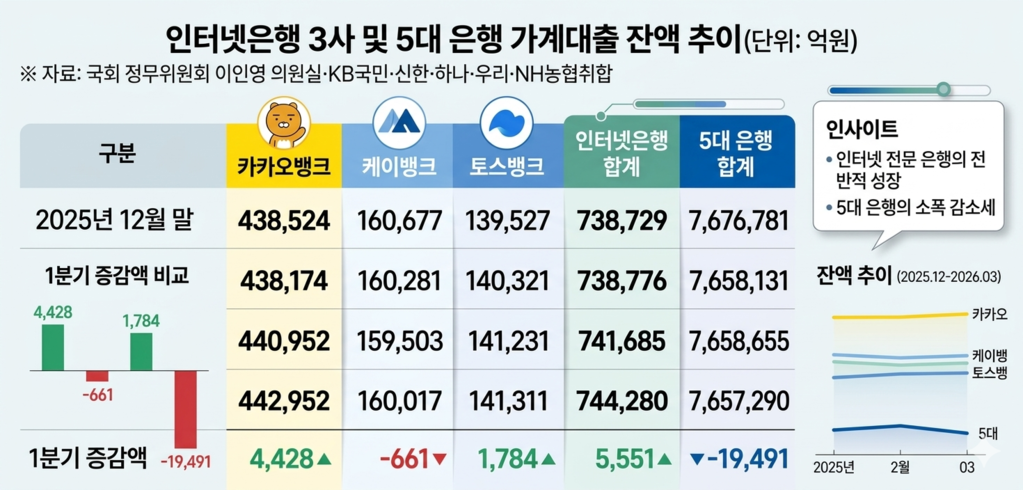

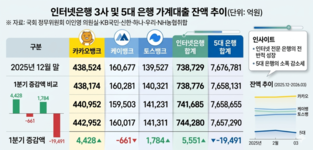

12일 금융감독원이 국회 정무위원회 소속 이인영 더불어민주당 의원실에 제출한 자료에 따르면, 인터넷은행 3사(카카오뱅크·케이뱅크·토스뱅크)의 3월 말 기준 가계대출 잔액은 74조 4,280억 원으로 집계됐다.

이는 지난해 말 73조 8,729억 원 대비 5,551억 원 증가한 수치다.

반면, 같은 기간 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 가계대출 잔액은 767조 6,781억 원에서 765조 7,290억 원으로 1조 9,491억 원 감소했다.

|

| (사진=국회 정무위원회 이인영 의원실, AI 표제작) |

은행별로 살펴보면 카카오뱅크는 4,428억 원, 토스뱅크는 1,781억 원 증가했다.

다만 케이뱅크는 가계대출 총량 규제 여파로 개인사업자 대출에 집중하며 가계대출 잔액이 661억 원 감소했다.

주택담보대출 역시 인터넷은행 3사는 4,952억 원 증가했으나, 5대 은행은 1조 2,742억 원 줄어드는 대조적인 흐름을 보였다.

인터넷은행 관계자들은 여신 규모와 중·저신용자 대출 공급 목표 등을 고려해 상대적으로 완화된 총량 규제가 적용된 점이 영향을 미쳤다고 설명했다.

카카오뱅크 측은 “최근 증가분의 상당 부분이 정책성 상품과 실수요 대출에서 발생했다”며 “가계부채 관리 기조에 맞춰 안정적으로 관리할 것”이라고 밝혔다.

금융당국은 올해 가계대출 총량 증가율 목표치를 지난해 1.7%보다 낮은 1.5% 이내로 설정하고, 금융사별로 구체적인 목표치를 제시할 방침이다.

이인영 의원은 “금융당국이 신속히 관리 기준을 확정해야 한다”며 “인터넷은행은 설립 취지에 맞춰 중·저신용자 대출 공급 역할을 충실히 수행하고, 대출 수요가 특정 상품에 쏠리지 않도록 균형 있는 관리가 필요하다”고 강조했다.

알파경제 김지현 기자(ababe1978@alphabiz.co.kr)

![[현장] 2주에 5000만원? 곽튜브·이시영이 선택한 조리원…럭셔리와 논란 사이](/news/data/20260411/p1065575796716904_124_h2.jpeg)

![[날씨] 11일과 12일주말, 다시 봄 기운 맴돈다…황사·일교차는 주의 필요](/news/data/20260411/p1065575557862415_414_h2.jpeg)