|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 현대로템(064350)의 4분기 실적이 시장 컨세서스를 상회할 것으로 전망된다.

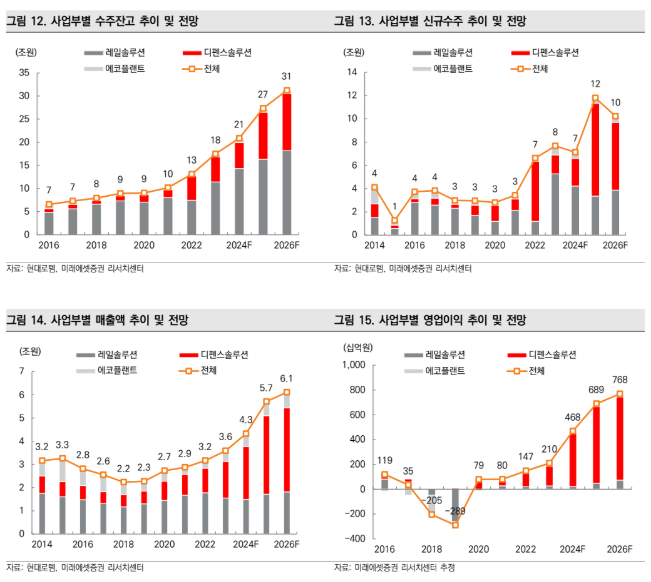

미래에셋증권에 따르면, 현대로템의 2024년 4분기 매출액은 1조 3876억 원으로 전년 대비 40.3% 증가하고, 영업이익은 1731억 원으로 전년 대비 148.0% 늘어날 것으로 추정된다.

영업이익률은 12.5%로 호실적을 이어갈 것이란 전망이다.

정동호 미래에셋증권 연구원은 "컨센서스 상회 요인은 폴란드향 K2GF 28대 납품완료에 따른 진행매출 확대와 환율상승 효과"라고 꼽았다.

폴란드 K2 2차계약은 2024년부터 수차례 연기된 바 있으나, 협상 자체는 막바지 단계로 문제는 폴란드 정부와 PGZ社간 협상이다.

정동호 연구원은 "PGZ가 부지, 공장증설 및 개조 등 제반 비용을 K2PL 생산단가에 반영하면서 정부와 가격협상에 차질이 생긴 것으로 파악된다"며 "반면, 한국 정부 및 현대로템에서 진행해야할 절차는 대부분 마무리되었기 때문에 폴란드측 협상이 끝나는 대로 계약체결이 이루어질 것"이라고 전망했다.

|

| (출처=미래에셋증권) |

폴란드 2차계약이 체결될 시 휴전이 가까워졌음에도 재래식 무기소요는 계속되며, 국내 정치 불확실성에도 수출은 진행된다는 점에서 방산 센티먼트를 개선시킬 캐털리스트가 될 수 있다는 판단이다.

이외에도 잠재 수출 파이프라인으로 루마니아 1차 54대 (1.3조원) 및 페루 60대 (1.5조), 슬로바키아 104대 (2.6조)가 존재한다.

계약체결 시점은 폴란드 K2 2차 1~2분기, 루마니아 K2 하반기로 기대한다. 다만, 폴란드와 루마니아 대선이 5~6월에 진행될 예정이므로 지속적인 모니터링이 필요하다는 조언이다.

현대로템의 12개월 선행 주가수익비율(PER)은 11.6배로 저평가 상태다.

정 연구원은 "방산 수주잔고 확보와 철도 부문 턴어라운드가 디스카운트를 해소해줄 열쇠가 될 것"이라며 투자의견 매수와 목표주가 8만5000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 9일간의 도심 속 긴박한 추격전...늑대 ‘늑구’ 무사히 품으로](/news/data/20260417/p1065591808996532_390_h2.jpeg)