|

| 출처=Yonyou Network |

[알파경제=박남숙 기자] 중국의 대표적인 클라우드 ERP(전사자원관리)기업인 용우네트워크(600588 CH)가 중국의 디지털화 정책 수혜를 입을 것으로 보이나 단기 리스크 요인에 대해서는 검증이 필요하다는 분석이 나왔다.

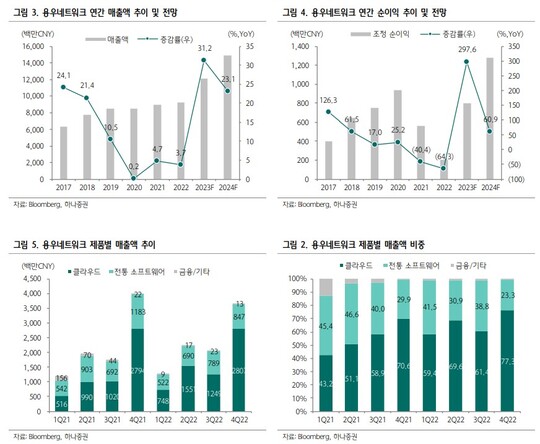

지난해 4분기 용우네트워크의 매출액은 전년 대비 8% 감소한 37억위안으로 시장 컨센서스를 17% 하회했다. 조정 순이익은 8억위안으로 흑자 전환했다. 4분기 코로나 재확산 여파에 따른 클라우드 매출 인식 지연과 대규모 인력 채용에 따른 인건비 증가로 매출과 이익이 모두 부진했다는 평가다.

4분기 총 매출의 77%를 차지한 클라우드 매출은 28억위안으로 2022년 1~3분기 누적 전년 대비 40% 성장에서 전년 대비 거의 비슷한 수준으로 둔화되었으며, 전통 소프트웨어 매출은 9억위안으로 전년 대비 28% 감소했다. 핵심 사업인 클라우드 부문은 2022년 연간 매출이 전년 대비 19% 성장하며 매출 비중이 69%로 9%포인트 확대됐다.

|

| 출처=하나증권 |

백승혜 하나증권 연구원은 "용우네트워크는 올해 중국의 디지털화 정책과 맞물려 국영기업과 대기업향 수주 증가가 기대된다"며 "최근 3년간 코로나 여파로 매출액이 한 자릿수 성장에 머물렀으나 2023년 연간 전년 대비 30%대로 반등이 전망된다"고 판단했다.

다만, 전년도 대규모 인력 확충과 R&D(연구개발) 비용 자본화 확대에 따른 수익성 악화 우려와 화웨이의 시장 진출 가능성으로 경쟁 심화 우려가 확산되고 있어 이에 대한 지속적인 관찰은 필요하다는 의견이다.

지난해 용우네트워크는 연간 총 4400명의 인력을 신규 채용해 전체 인력 규모는 전년대비 21% 확대되었다. R&D 비용 자본화율은 48%로 2019년 이후 가파르게 상승해 앞으로 감가상각비 증가로 반영될 전망이다.

백승혜 연구원은 "3월 현지 언론이 화웨이의 MetaERP 제품의 출시 가능성을 보도한 이후 정부와 대형 기업 노출도가 80%에 달하는 용우네트워크와의 경쟁심화 우려가 확산되고 있다"며 "화웨이측에서 공식적으로 인정하지 않았으나 단기적으로 주가에는 하방 압력으로 작용할 수 있다"고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.com)