|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 록히드마틴(LMT)이 3분기 기대보다 양호한 실적을 기록했다.

록히드마틴의 3분기 매출은 168.8억달러로 전년 대비 1.8% 늘었고, 조정 주당순이익(EPS)는 6.77달러로 1.5% 줄어 컨세서스를 모두 상회했다. 특히 3분기에는 Rotary and Mission Systems(RMS), Missiles and Fire Control(MFC) 매출이 전년동기대비 9.0%, 3.8% 증가하며 매출 성장을 견인했다는 평가다.

록히드마틴은 2023년 연간 매출과 EPS 가이던스를 662.5~667.5억달러, 27.0~27.2달러로 유지했으나, 자사주 매입 목표를 기존의 40억달러에서 60억달러로 높였다.

최보원 한국투자증권 연구원은 "록히드마틴은 산업재 기업 중에서도 안정적인 현금흐름을 창출하고, 21년 연속 배당금을 인상한 기업으로 주주환원 매력이 높다"고 판단했다.

록히드마틴은 10월 실적 발표를 통해서도 분기 주당배당금을 기존대비 0.15달러 인상한 3.15달러로 높일 계획을 발표했다.

|

| (출처=한국투자증권) |

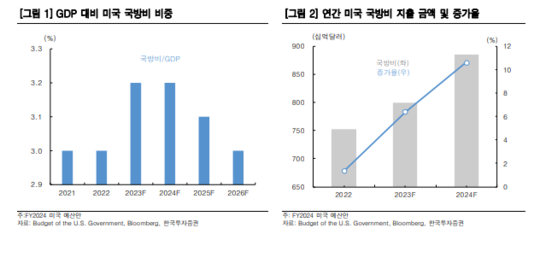

무엇보다 록히드마틴은 1560억달러의 견조한 백로그를 유지하고 있다. 미국 뿐 아니라 덴마크, 체코 등에서 F-35, 헬리콥터 등의 대표 제품과 소프트웨어 수요가 늘고 있기 때문이란 분석이다.

최보원 연구원은 "이번달 말에서 11월 중순에는 추가적인 미국 예산안 논의가 진행될 것으로 예상되나, 국방 지출이 줄어들기 쉽지 않은 환경"이라며 "우크라이나, 이스라엘 등으로 추가 지원 계획 발표 시에도 HIMARS 등의 제품 수요 증가 기대감이 높아질 것"으로 예상했다.

지정학적 리스크 지속 시 주목할 수 있는 대표적인 기업이라는 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)