|

| (출처=북방화창) |

[알파경제=김민영 기자] 중국의 대표 반도체 장비기업인 북방화창(002371 CH)이 장비 수주 호조로 잠정 매출 컨세서스를 10% 이상 상회하며 어닝 서프라이즈를 이어갔다.

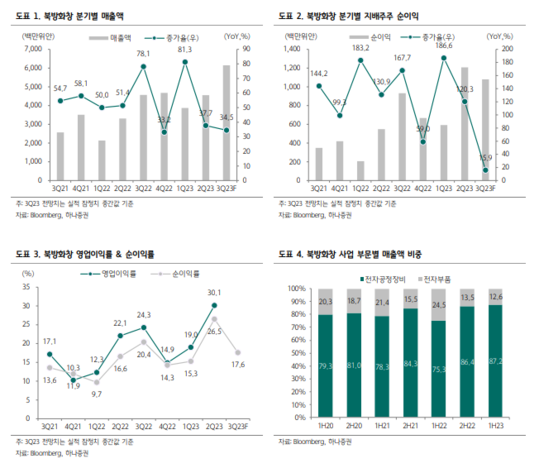

북방화창의 3븐기 매출액 가이던스는 57.3억~65.6억위안으로 전년 대비 25.4%~43.6% 늘었고, 지배주주 순이익은 10.1억~11.6억위안으로 전년 대비 7.4%~24.5% 증가하며 매출 가이던스 하단이 시장 컨센서스 를 상회했고, 중간값은 컨센서스를 11% 상회했다.

지난 2분기 순이익률이 역대 최대치를 기록해 분기별 역기저 영향이 유효하고, 2022년인 15.2%와 최근 3년 평균인 13.5% 대비 높은 수준이다.

백승혜 하나증권 연구원은 "장비 매출 비중 확대와 제품 믹스(Mix) 개선을 통한 추세적인 수익성 개선 흐름은 지속될 전망"이라며 "지속적인 국산화율 상승과 점유율 강화가 확인된다"고 판단했다.

최근 2개 분기 연속 어닝 서프라이즈를 기록 중인 북방화창의 실적은 중국의 지속적인 반도체 산업 국산화 진전 가운데 강화되고 있는 북방화창의 시장지배력을 반영하고 있다는 평가다.

올해 상반기 북방화창의 장비 매출은 중국 전력반도체 제조사 중심의 공격적인 Capa 증설과 장비 국산화율 상승, 북방화창의 장비 포트폴리오 확장을 기반으로 전년 대비 80%의 고성장을 기록했다.

|

| (출처=하나증권) |

특히 북방화창의 딥 실리콘 식각 공정 장비를 포함해 AMEC, Piotech 등 로컬 장비 업체들의 연구개발 성과가 진전을 보이며 장비 국산화율 상승에 도움이 되었다는 분석이다.

백승혜 연구원은 "북방화창은 과거 중점적으로 개발해온 ICP 식각 장비의 누적 수주량이 2천대를 넘어섰고, 최근 출시한 12인치 웨이퍼 CCP 식각 장비는 수율 개선을 통해 몇 개의 대형 고객사 인증을 획득했으며 향후 실적 기여가 기대되는 상황"이라고 판단했다.

북방화창은 상반기 대비 밸류에이션 매력이 더욱 높아진 상황으로 현재 주가는 2024년 예상 12개월 선행 주가수익비율(PER) 29배 수준에서 거래 중이다.

백승혜 연구원은 "현재 주가는 현저히 저평가된 상태로 반도체 업황 턴어라운드에 따라 북방화창의 매출은 2023년 하반기 전년 대비 30% 성장에 이어 2024년에도 30%대의 견조한 성장이 기대된다"며 반도체 업종 내 단기 유망 종목으로 제시했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)