|

| 사진=효성화학 홈페이지 화면 갈무리 |

[알파경제=김우림 기자] 효성화학이 베트남 설비 가동 정상화를 통해 분위기 반전에 나선다.

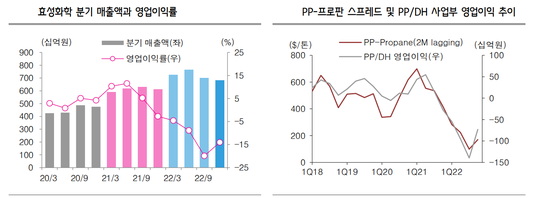

2일 업계에 따르면 효성화학은 지난 4분기 매출 6821억원(+17.3% YoY, -3.0%QoQ), 영업이익 -957억원(적지 YoY, 적지 QoQ)을 기록했다.

시장 컨센서스인 매출 7190억원, 영업적자 718억원을 하회하는 실적을 기록했다.

흥국증권은 효성화학의 주요 사업부인 폴리프로필렌(PP), 탈수소화(DH)의 원재료인 프로판 가격 하락에 스프레드 개선되며 영업이익은 전분기(-1398억원) 대비 적자폭 축소했다고 분석했다.

다만 전방산업의 수요 부진은 적자는 지속됐다.

|

| 효성화학 분기 매출 및 영업이익. 자료=흥국증권 |

PP/DH 국내 사업부는 중국향 프리미엄 PP 수요 부진이 지속된 가운데 중국산 제품의 역외 수출 증가로 PP 가격은 전분기 대비 -9.5% 하락했다.

다만 9~10월 이어진 프로판 가격 하락에 래깅 효과 작용하며 스프레드는 전분기 대비 26% 상승했다.

베트남 사업부 마찬가지로 긍정적 래깅효과로 스프레드 상승하면서 전분기 대비 적자폭 축소됐으며, 9월 보수 이후 정상 가동 중이다.

|

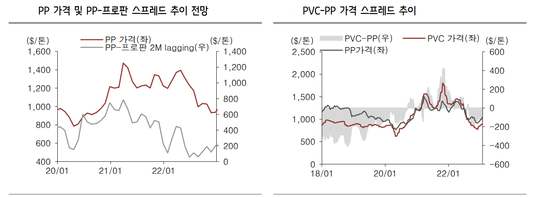

| pp 가격 및 pp프로판 스프레드 추이 전망. 자료=흥국증권 |

장현구 흥국증권 연구원은 “현재 PP/DH 스프레드는 3분기를 저점으로 상승 중인 상태이며, 마침내 베트남 설비의 가동률이 정상 궤도에 오른 점이 긍정적”이라면서 “9월 보수 이후 4분기 70% 수준 가동률에서 올해 1월말 기준 90%까지 상승한 것으로 추정된다”고 분석했다.

그는 이어 “동절기 이후 프로판 가격은 하향 안정화 될 것으로 예상하는 가운데 중국의 리오프닝 및 3월 양회 전후 부양책으로 프리미엄 PP 수요 개선세도 이뤄지며 스프레드 및 수익성 지속 개선될 것”이라고 전망했다.

효성화학은 지난해 10월 준공된 NF3 2000톤은 올해 2~3분기 내 본격 가동될 예정으로 이익기여도 높여갈 것으로 예상된다.

그러면서 흥국증권은 효성화학에 대해 투자의견 및 목표주가를 유지했다.

알파경제 김우림 (anarim89@alphabiz.co.kr)