|

| 출처=연합뉴스 |

[알파경제=김민영 기자] 월마트(WMT)가 1분기 시장 예상치를 웃도는 양호한 실적을 기록한 가운데 인플레이션 시대에 점유율 확대가 기대된다는 분석이 나왔다.

월마트는 1분기(2~4월) 매출액이 전년 대비 7.6% 증가한 1523억달러, NonGAAP EPS(주당순이익)는 13.1% 늘어난 1.47달러를 기록하여 매출과 EPS가 시장 기대치를 각각 2.4%와 12.1% 상회했다.

1분기 미국 월마트의 기존점 신장은 7.4%를 기록하며 경쟁사인 타겟 대비 양호한 성과를 기록했다는 평가다.

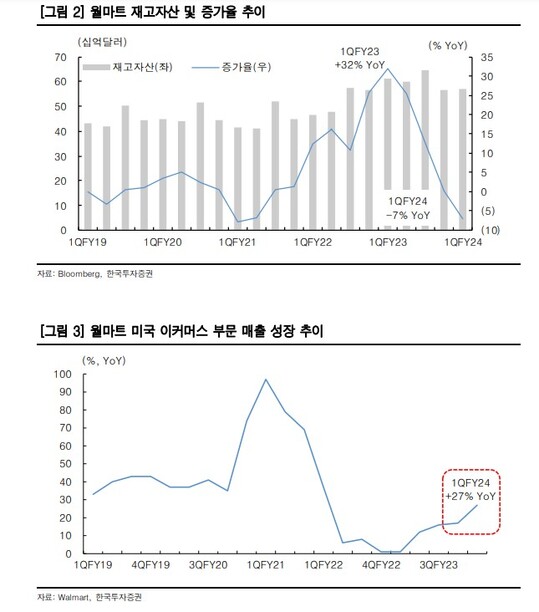

김명주 한국투자증권 연구원은 "리오프닝에 따라 미국 소비자의 오프라인 유통 채널에 대한 선호가 높아졌음에도, 월마트 이커머스(미국)가 전년 동기대비 27%의 매출 성장을 기록한 점은 매우 긍정적"이라며 "미국에서 월마트의 마켓플레이스를 이용하는 셀러는 전년동기대비 40% 이상 증가했고, 광고사업부인 커넥트 매출 또한 유사한 수준의 매출 증가를 기록했다"고 분석했다.

|

| 출처=한국투자증권 |

김명주 연구원은 "미국의 더딘 경기 회복과 지속되는 인플레이션으로 중저가 제품을 판매하는 월마트의 가격 경쟁력이 높아지고 있다"고 판단했다.

작년 월마트의 실적 부진 요인 중 하나였던 과잉재고 문제도 1분기에는 완벽하게 해소되었고, 1분기 월마트의 재고는 전년동기대비 7% 감소했다. 1분기 호실적과 높아진 월마트의 가격 경쟁력을 반영하여 월마트는 연간 매출 증가율 가이던스를 기존 2.5~3.0%에서 3.5%로 상향했다. 매출 증가 효과와 풀필먼트, 창고의 자동화에 따른 효율성 향상도 반영하여 영업이익과 EPS 가이던스도 함께 상향했다.

김명주 연구원은 "식품 매출 비중이 높은 월마트는 소비자의 소비여력 둔화에도 안정적인 매출 증가가 가능하다"며 "온오프라인 채널 경쟁력이 모두 높아지며 신사업인 이커머스와 광고 사업이 양호한 성과를 기록하고 있다"고 판단했다.

본업뿐 아니라 신사업에서도 양호한 성과를 보여주고 있기 때문에 월마트의 밸류에이션 상승은 가능하며 방어주이면서 성장주가 될 수 있는 월마트에 대해 긍정적인 관점을 유지했다.

황현정 키움증권 연구원도 "소비 심리 위축에 식료품, 생필품 위주의 소비가 늘면서 식품(Grocery) 비중이 절대적인 동사의 입지는 더욱 견고해질 것으로 판단되며, 경쟁사 중에서 가장 실적 안정성이 유효하다"고 밝혔다.

월마트는 최저가 전략을 고수하고 있고, 상대적으로 단가가 낮은 PB 제품을 확대하고 있어 인플레이션 시기에 경쟁력이 높다는 분석이다.

지난해부터 고소득층 고객과 밀레니얼, Gen Z 등 젊은 고객층의 유입 증가, Sam's Club 의 가입자 수도 지난 3 년간 30% 가까이 증가하며 점유율 확대가 기대되며, 비효율 매장 철수, 과재고 소진, 고마진의 이커머스 사업 확대 및 풀필먼트 구축 등을 통해 장기적으로 효율성 증대가 기대된다는 의견이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)