|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 제2의 엔비디아로 불리는 AMD(AMD)의 3분기 실적이 시장 기대치를 상회했다.

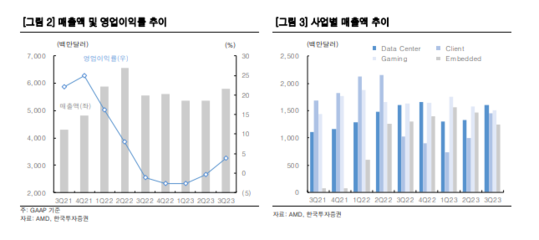

AMD의 3분기 매출액은 58억달러, 영업이익 12.8억달러로 각각 컨센서스 57억달러와 12.7억달러를 상회했다. 매출총이익률은 51%로 역시 컨센서스를 상회했다. 클라이언트(Client)와 데이터센터(Datacenter) 쪽은 좋았지만, 게이밍(Gaming)과 임베디드(Embedded)는 좋지 않았다는 평가다.

채민숙 한국투자증권 "데이터센터 매출은 전년동기와 동일했지만 전분기대비는 21% 늘었다"며 "경쟁사인 인텔의 데이터센터 매출이 전분기대비, 전년대비 10%씩 감소한 것과 상반된다"고 설명했다.

AMD는 데이터센터 뿐 아니라 OEM 고객향으로도 매출이 늘었다고 언급했는데, 서버 시장 내 CPU 점유율 확장을 계속하고 있는 것으로 추정된다.

이와 함께, AMD는 데이터센터의 GPU 매출은 올해 4분기에 4억달러를 기록하고 매 분기 증가해 내년에는 연간 20억달러를 초과할 것이라고 언급했다. 4분기 출시 예정인 AI용 GPU인 MI300은 HBM을 8개 탑재한다. HBM이 5개인 엔비디아 H100 대비 유리한 부분이라는 평가다.

|

| (출처=한국투자증권) |

채민숙 연구원은 "엔비디아는 차세대 제품인 B100부터 HBM 개수가 8개로 늘어나는데, AMD의 MI300이 출시 시기가 반년 이상 빠르기 때문에 데이터센터 중심으로 점유율을 확장해 나갈 수 있을 것"이라고 판단했다.

AI용 GPU 시장에서 아직 엔비디아와 격차가 크지만 AMD의 특징인 전 력효율, HBM 용량 등을 바탕으로 점유율을 확장해 나갈 수 있을 것이란 전망이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)