|

| (출처=Yaskawa Electric) |

[알파경제=김민영 기자] 야스카와전기(6506 JP)의 회계연도 2024년 2분기(2023년 6~8월) 실적이 예상치를 상회했다.

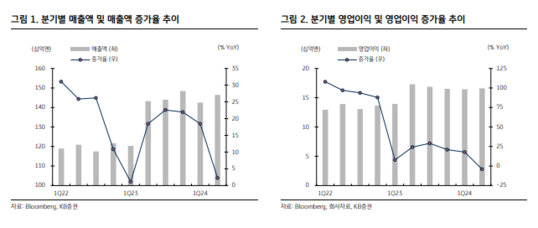

야스카와전기는 2분기 매출액이 1465.6억엔으로 전년 대비 2.3% 증가했고, 영업이익은 166.1억엔으로 4% 감소하며 시장 기대치를 웃돌았다. 중국 수요 둔화가 지속되고 있음에도 공급망 차질로 지연됐던 생산이 정상화된 덕이라는 분석이다.

영업이익이 감소한 것은 지난해 2분기 유휴 부동산 매각에 따른 기타 수익이 높았던 데다, 올해는 퇴직연금 제도 변경으로 기타 수익의 이벤트성 감소가 있었기 때문으로 이를 제외하면 영업이익은 전년대비 2.3% 증가했다.

사업부별로는 모션 컨트롤(Motion Control) 매출액이 전분기 대비 3.1% 줄었다. 지난 2년간 전세계적인 레거시 반도체 투자 확대, 중국 내 EV용 배터리 증설 사이클을 감안하면 하반기에도 둔화 추세를 이어갈 것으로 예상된다. 로보틱스(Robotics) 부문은 중국에서의 부진을 미국, 유럽, 기타 아시아 지역이 상쇄할 것으로 예상된다.

|

| (출처=KB증권) |

강효주 KB증권 연구원은 "특히 리쇼어링 정책을 적극 추진 중인 미국, 유럽의 인건비 및 노동력 부족 문제 해결을 위한 수요가 이를 지탱할 전망"이라며 "회사는 중기적 성장 목표로 태양광 산업향 로봇 수요 대응을 준비하고 있다"고 설명했다.

이어 "수주 감소 사이클에 진입해 주요 전방 산업인 반도체와 전자기기 업황 개선 전까지 미미한 속도의 성장이 지속될 것"이라고 전망했다.

실제로 야스카와전기 실적 발표에서도 반도체 및 전자기기향 수주 회복 본격화 시점을 2025년으로 보고 있다.

강효주 연구원은 "야스카와전기의 주가는 고점대비 17.6% 하락해 멀티플 부담은 덜었으나, 주가의 추세적 상승을 위해서는 시간이 필요한 시점"이라고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)