|

| 출처=LOCKHEED MARTIN |

[알파경제=박남숙 기자] 글로벌 1위 방위사업체 록히드마틴(LMT)이 1분기 컨세서스를 상회하는 실적을 발표했다. 신냉전 기류 속 자주국방의 장기 수혜를 받을 것으로 전망된다.

록히드마틴은 1분기 매출액이 전년 대비 1.1% 증가한 151.3억달러, 영업이익은 5.4% 증가한 20.4억달러, 주당순이익(EPS) 6.61달러로 2.6% 늘었다고 발표했다. 시장 컨센서스 대비 매출액은 부합했고, 영업이익과 EPS는 각각 4.6%와 8.5% 상회한 수준이다.

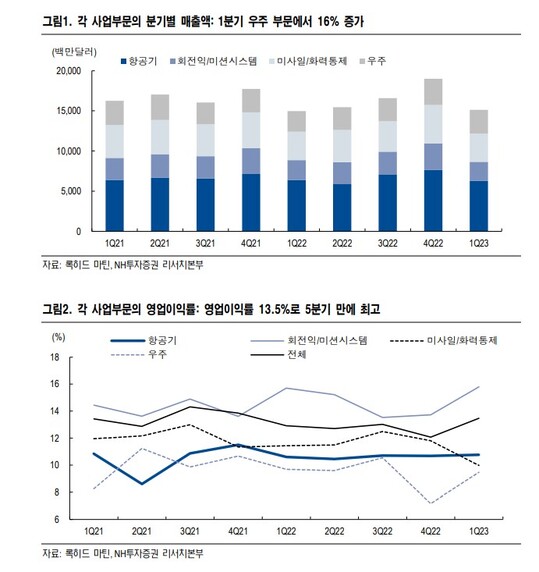

항공기, 미사일과 화력통제, 회전익과 미션시스템의 매출은 전년 대비 1~2% 감소한 반면, 우주부문 매출은 15.6% 증가했다.

F-15 인도는 5기로 2021년과 2022년 분기 평균인 35기 대비 급감했다. 1분기말 수주 잔고는 1451억달러로 2022년말 대비 3.3% 감소했다.

|

| 출처=NH투자증권 |

변종만 NH투자증권 연구원은 "록히드마틴의 주가는 올해 들어 3.1% 상승해 같은 기간 시장지수 대비 부진했다"며 "글로벌 경기 불확실성과 동사 매출 성장에 대한 기대가 낮아진 것이 주가 반등을 제한했다"고 분석했다.

그러나 미국과 중국, 러시아를 중심으로 신냉전 기류가 강해지는 국제 정세에서 각국의 자주국방 의지와 정치적 긴장감은 록히드마틴 사업에 우호적인 환경으로 장기 성장 기대 요인으로 꼽힌다.

변종만 연구원은 "주요 수익원인 F-35의 인도 증가가 제한적이고, 경제 불확실성이 커진 상황에서 인플레이션과 공급망 등의 이슈는 주가 상승에 걸림돌이지만 바이든 행정부가 2024년 국방 예산으로 전년보다 3% 늘어난 8420억달러를 의회에 요청했다는 점은 긍정적 요인"이라고 분석했다.

|

| 록히드마틴 주가 추이 (출처=네이버증권) |

현재 록히드마틴의 주가는 2023년 PER(주가수익비율) 18.6배에서 거래되고 있는데, 최근 5년 평균 PER 17.0배 대비 높은 수준으로 밸류에이션 매력은 약해졌다는 판단이다.

알파경제 박남숙 기자(parkns@alphabiz.com)