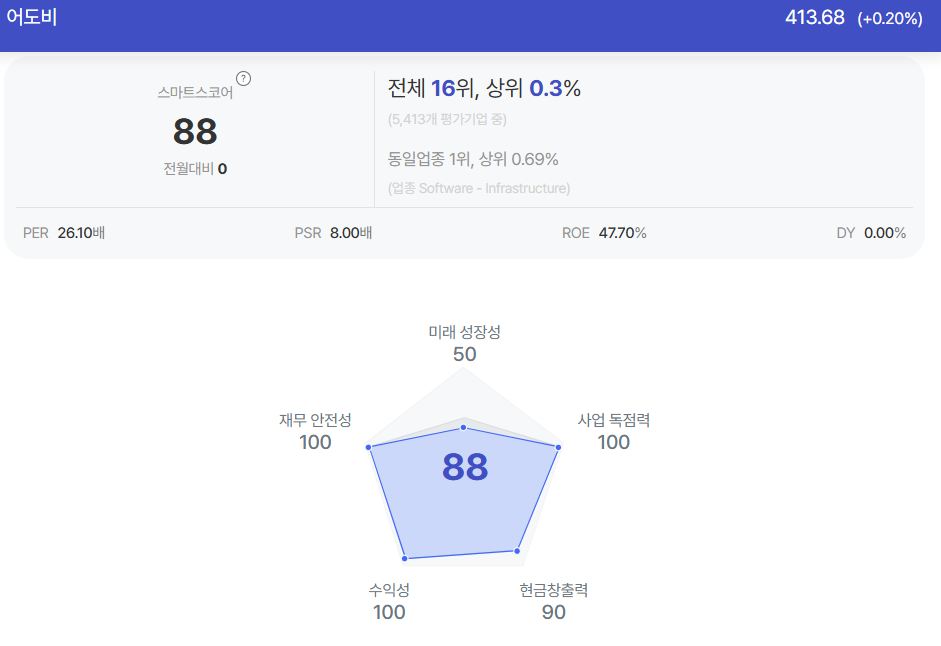

|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 어도비(ADBE.N)의 2분기 실적과 가이던스가 무난하게 나타났다.

삼성증권에 따르면, 어도비의 2분기 매출액은 58.7억 달러로 전년 대비 11% 증가를 기록하며 컨센서스(Factset) 59억 달러 상회했다.

Digital Experience(DX) 매출은 14.6억 달러로 10% 증가해 컨세서스를 웃돌았다.

Creative Marketing Professional 구독 매출 40.2억 달러로 10% 늘고 Business Professionals & Consumers 구독 매출 16억 달러로 15% 증가했다. 전반적으로 전분기와 유사한 성장 수준이라는 평가다.

어도비는 3분기 매출 가이던스로 58.75~59.25억 달러(+9.1%)를 제시하며 컨세서스에 부합했다.

DM 매출 43.7~44억 달러는 컨세서스를 웃돌았고, DX 매출 14.5~14.7억 달러는 컨센서스를 하회했다.

조정 EPS 5.15~5.2달러로 컨센서스를 상회했다.

|

| 어도비 종목진단 (출처=초이스스탁) |

이영진 삼성증권 연구원은 "어도비는 비즈니스 전문가, 소비자, 크리에이터, 마케팅 분야 내 콘텐츠 제작부터 전달까지 전 과정 통합 제공 목표로 생성 AI 기능을 지속 적용 중"이라며 "신규 Firefly 구독 티어와 전문크리에이터 용 Creative Cloud Pro 플랜도 다양한 수요를 충족시키기 위한 노력으로 Creative Cloud Pro는 하반기 매출 성장 동력"이라고 평가했다.

Firefly 생성 에셋 누적 240억 개로 분기 40억 개 증가 트렌드를 유지했으며, Firefly 앱 트래픽은 전분기 대비 30% 증가, 유료 구독자는 2배 성장했다.

FY2025 AI 기반 제품군(Acrobat AI 어시스턴트, Firefly 앱, GenStudio 등) ARR은 2.5억 달러 초과가 예상된다.

이영진 연구원은 "1분기에는 ARR 1.25억 달러에서 2025년 말 2배 성장 예상했던 것을 고려하면 톤은 소폭 개선됐다"고 분석했다.

이어 "여러 지표의 성장을 보이고 있고 수익화 전략도 구체화되고 있으나, 극적인 변곡점은 나타나지 않았다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)